1.全球矿业公司40强,中国上榜11家

截止到2016年12月31日,与2015年相比,前40名矿业公司总市值增长了46%,但进入榜单的门槛仍然保持在45亿美元不变。这种差异凸显出顶级球员和其他球员之间的估值差距在不断扩大。

中国企业的数量从一年前的12家减少到11家。除中国神华外,剩下所有公司都排在了榜单的末尾。

全球矿业公司40强(TOP40)排行榜

2.展望:已走出低谷,正在回升

矿业公司市值和矿产品价格历来密切相关。2016年以来,现货大宗商品价格和前40名的市值都出现了上升。尽管价格还没有反弹到2011年经济衰退前的水平,但我们确实看到了它们已经触底的证据。

全球最大的40家公司扭亏为盈,2016年的总净利润为200亿美元,而2015年的总亏损为280亿美元。

2017年第一季度尽管矿产品价格保持平稳,但市值仍在回升。采矿业离以前的周期顶峰还很远,但它已经重新组合,并开始再次上升。

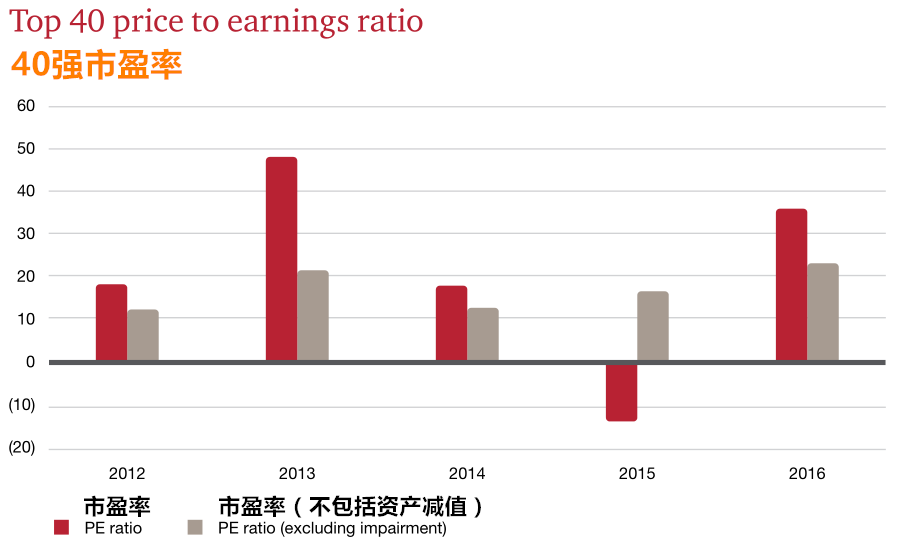

3.投资者信心已恢复:市盈率回到正区间

市盈率并不是未来业绩的指标,但它反映了市场对预期盈利能力的看法。更高的市盈率表明,投资者愿意为股票未来的收益支付更高的价格,反之亦然。

2015年前40的矿业公司遭受重大损失,但2015年至2016年期间扣除资产减值的市盈率略有增加。这期间随着全球大宗商品价格的回升,投资者表现出愿意为这些公司支付更高的价格。其结果是,市盈率回到了正区间。这意味着,我们可能已经见证了这个周期的底部,并预期利润将在2017年进一步攀升。

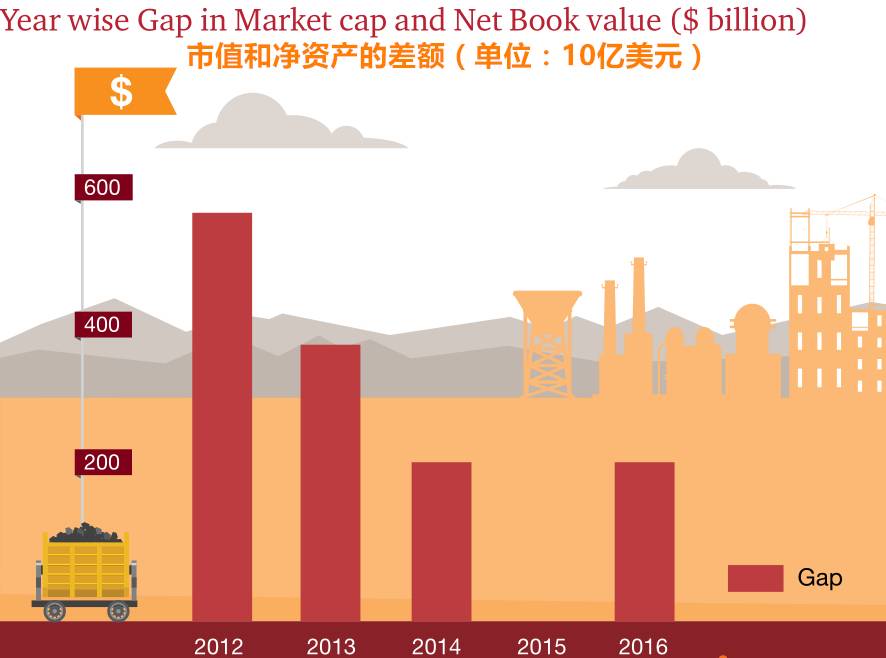

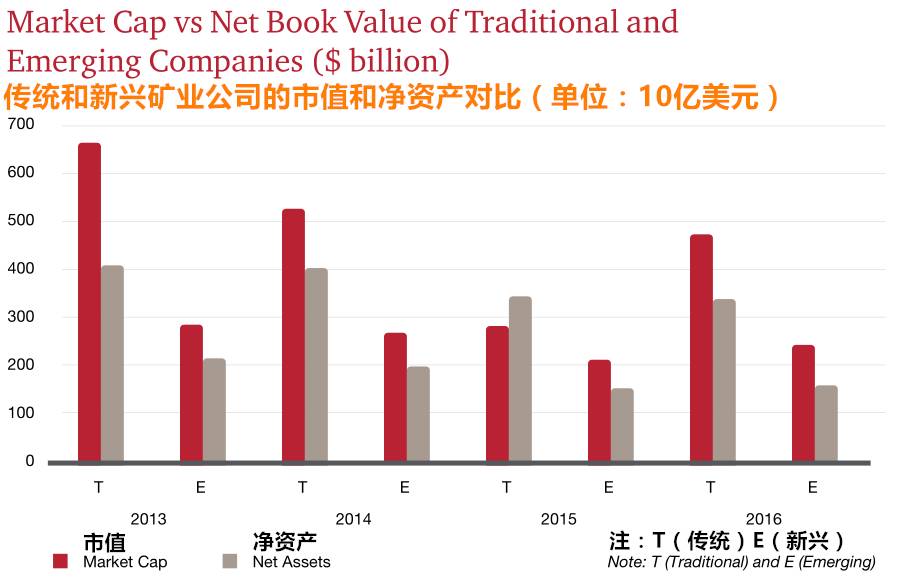

4.矿业公司重获投资者信任:市值再次超过净资产

2012年以来市值与账面资产净值差额的缩小,反应了对该行业信任的下降。

2015年账面资产净值总额几乎与前40名的市值相当。这时,投资者基本上认为,对某些公司而言,前景非常糟糕,因此企业的价值低于其资产的账面价值。

2016年40家公司的市值总额比资产账面价值高2200亿美元,是2010年以来第一次增长。

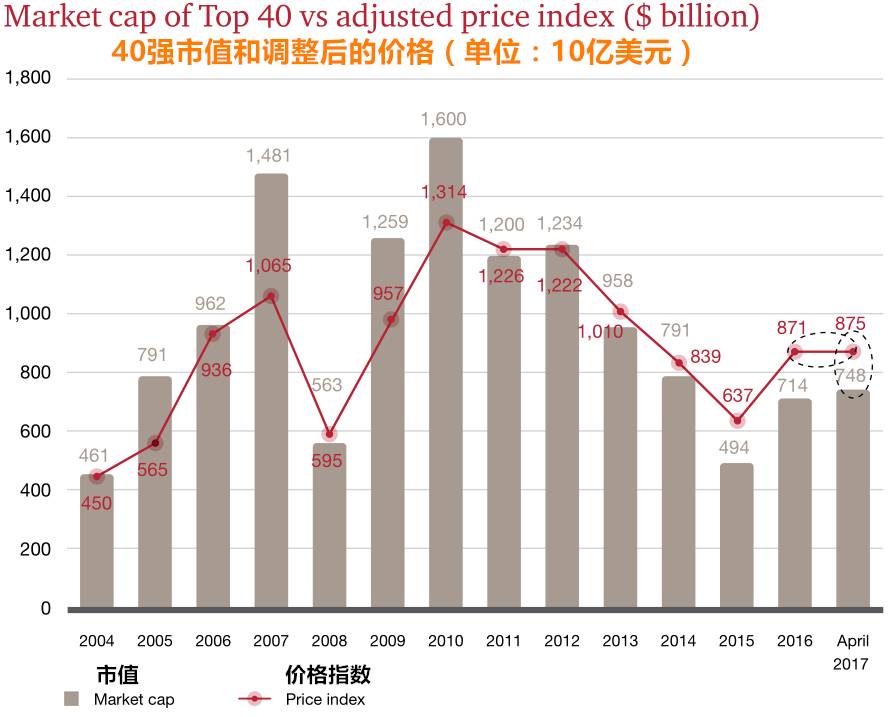

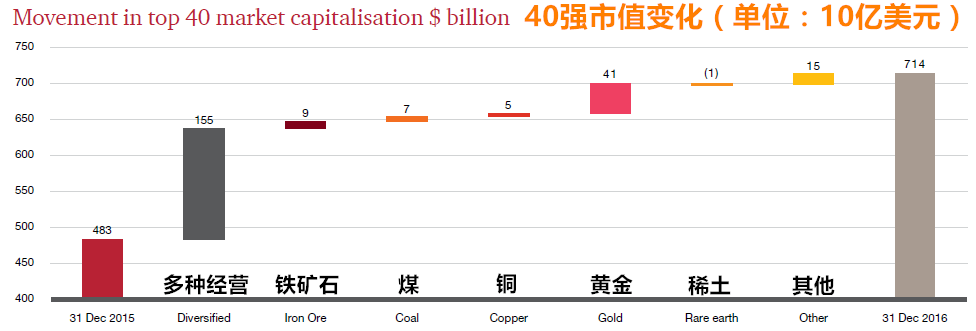

5.40家矿业公司2016年市值变化:增长45%

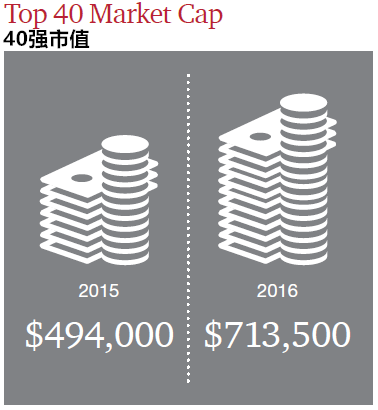

总体而言,2016年前40强的市值增长了45%,达到7140亿美元,接近2014年的水平。

2017年4月底,在现货大宗商品价格相对平稳的时期,市值又增加了340亿美元。

2015年传统矿业公司的市值低于账面资产净值,2016年回归正常。

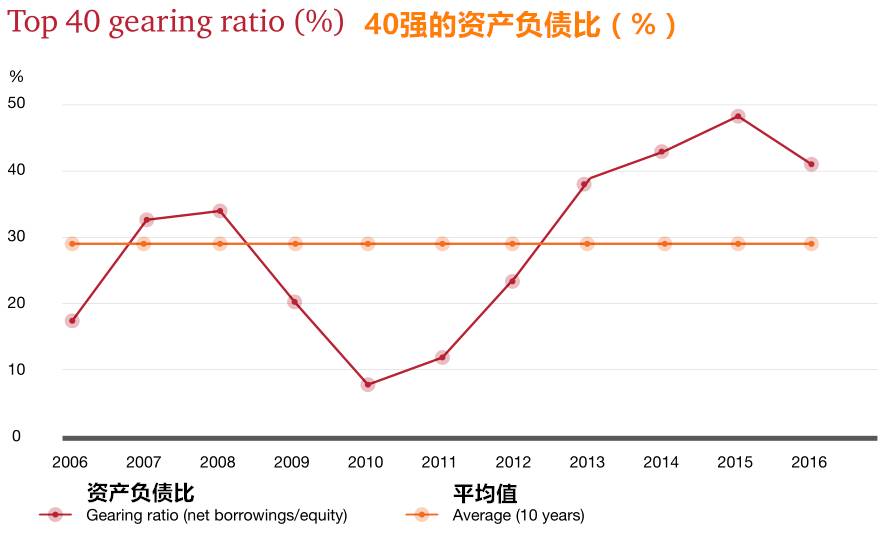

6.资产负债表加强:资产负债率开始下降

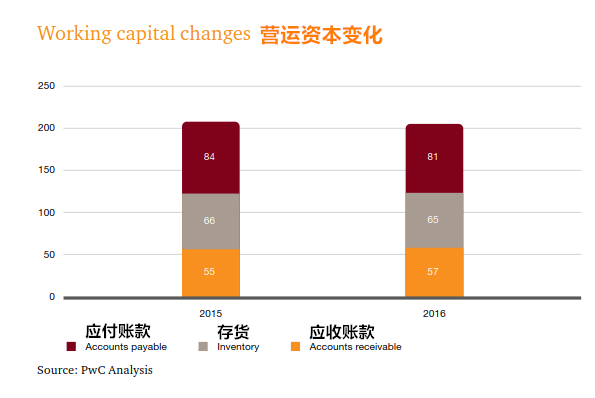

矿业公司在2016年大力加强资产负债表。债务偿还总额为930亿美元,高于上年同期的730亿美元。还款的资金来源有三个:1.营业增加的现金流量;2.80亿美元的资产出售和140亿美元的少数股权出售;3.发行新债。

大多数发行的债券都是用于再融资,而不是用于并购或开采。在借款减少的情况下,2016年前40家公司的杠杆率为41%,与2015年的49%相比大幅改善,但仍远高于过去10年29%的平均水平。

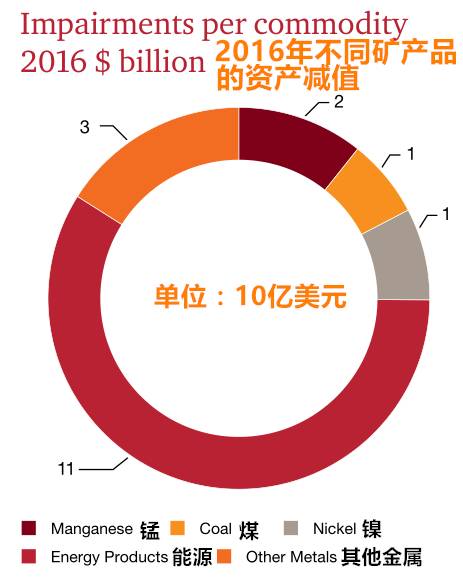

7.资产减值大幅缩小

在2015年达到接近纪录的水平之后,去年资产减值下降到不那么令人担忧的190亿美元。而且,大部分减值都与非核心资产有关。2016年有63%涉及能源资产。矿业资产受损包括价值20亿美元的锰、15亿美元的镍和10亿美元的煤炭。这与2015年360亿美元的核心矿业资产的减值相去甚远。

2016年重要的资产减值:

必和必拓74亿美元

自由港43亿美元

由嘉能可、淡水河谷、英美资源集团、纽蒙特和south32所组成的73亿美元的资产平衡。

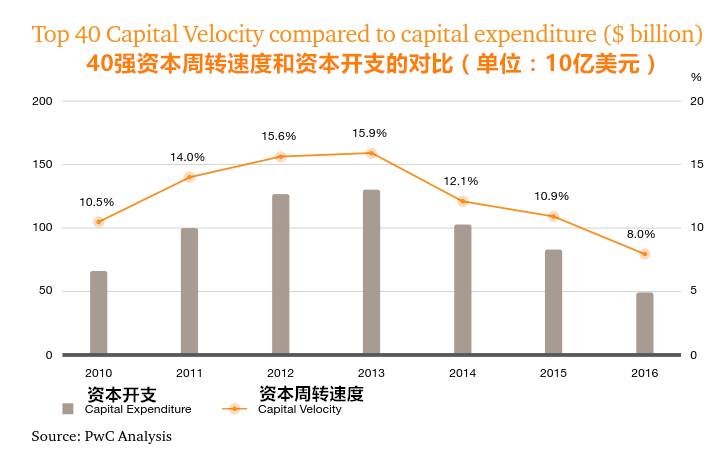

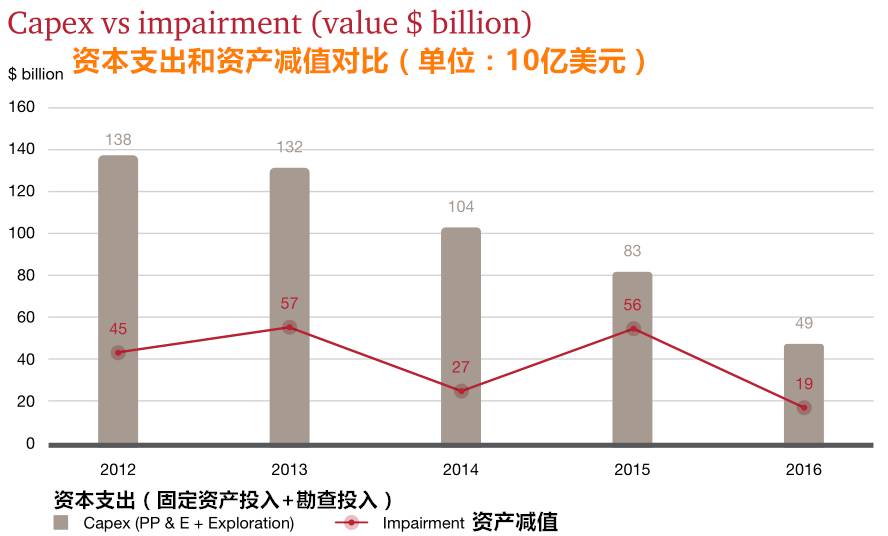

8.资本支出490亿美元,仅一半用于增长性开支

对2016年前40公司资本支出进一步调查显示,约有50%的资本支出与维持活动有关,这意味着在490亿美元中,只有一半是增长资本,剩下的部分用于维持运营。

资产减值从560亿美元下降到了190亿美元。资产减值/资本开支从2012年的33%上升至2015年顶峰的77%,2016年恢复至39%。

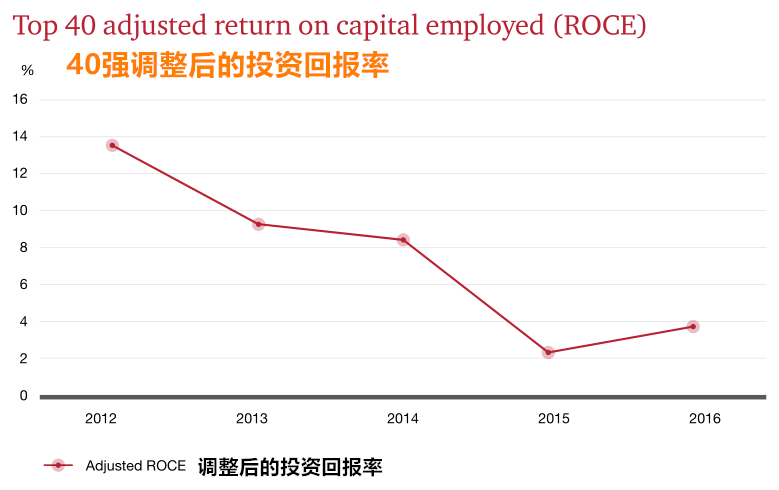

9.前40矿业公司调整后的投资回报率回升

前40矿业公司调整后的投资回报率经过连续4年下滑后,2015年底达到谷底的2%左右。2016年回升至4%。

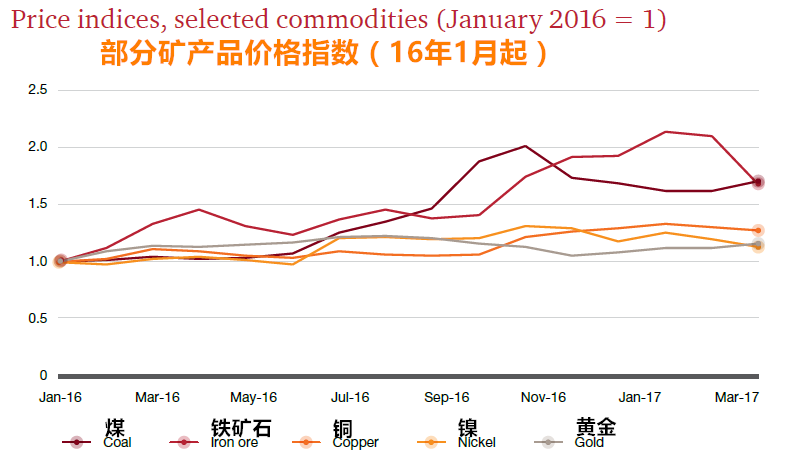

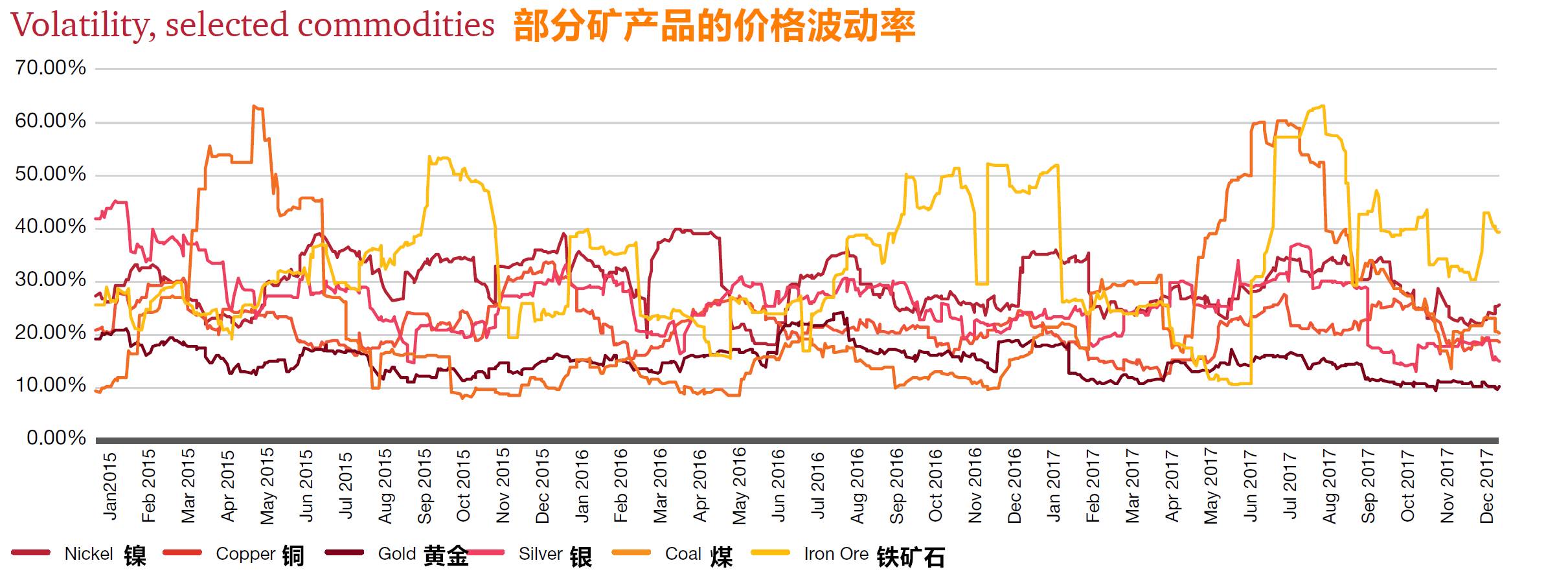

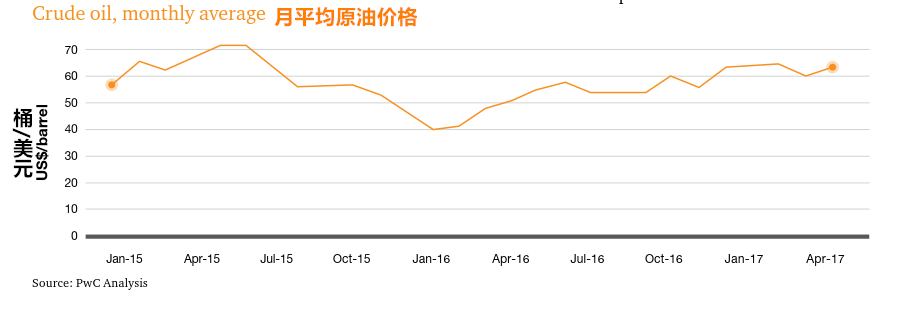

10.价格指数:全面反弹,煤、铁波动大

2016年,大宗商品价格全面反弹。金上涨了15%、铜上涨了27%、镍上涨了13%,但涨幅和波动最大的却是煤炭和铁矿石。

受中国钢铁制造业刺激计划和美国总统大选等国际事件的影响,煤炭和铁矿石价格波动剧烈。

2016年底澳大利亚铁矿石现货价格达到每吨80吨的高点,2017年2月达到89美元的30个月高位。随后出现了大幅逆转。

动力煤月平均价格本为80美元/吨,在2016年11月达到了300美元的峰值。在中国宣布煤炭开采天数恢复正常时,价格跌至了150美元/吨。

“特朗普冲击”搅动了广泛的市场,似乎给资源行业带来巨大希望。但数据显示,它对价格影响很小。2017年第二季度,铁矿石价格开始自由浇体。煤炭价格也没有继续提升。

而中国才然是故事的主角,不管是中国的需求还是对中国生产过剩的担悠。

如果特朗普能够在税收改革计划和基础设施建设计划上取得进展,那么除了短期波动外,我们还会看到对大宗商品价格产生更持久的影响。

11.痛苦减轻:资产负债率下降

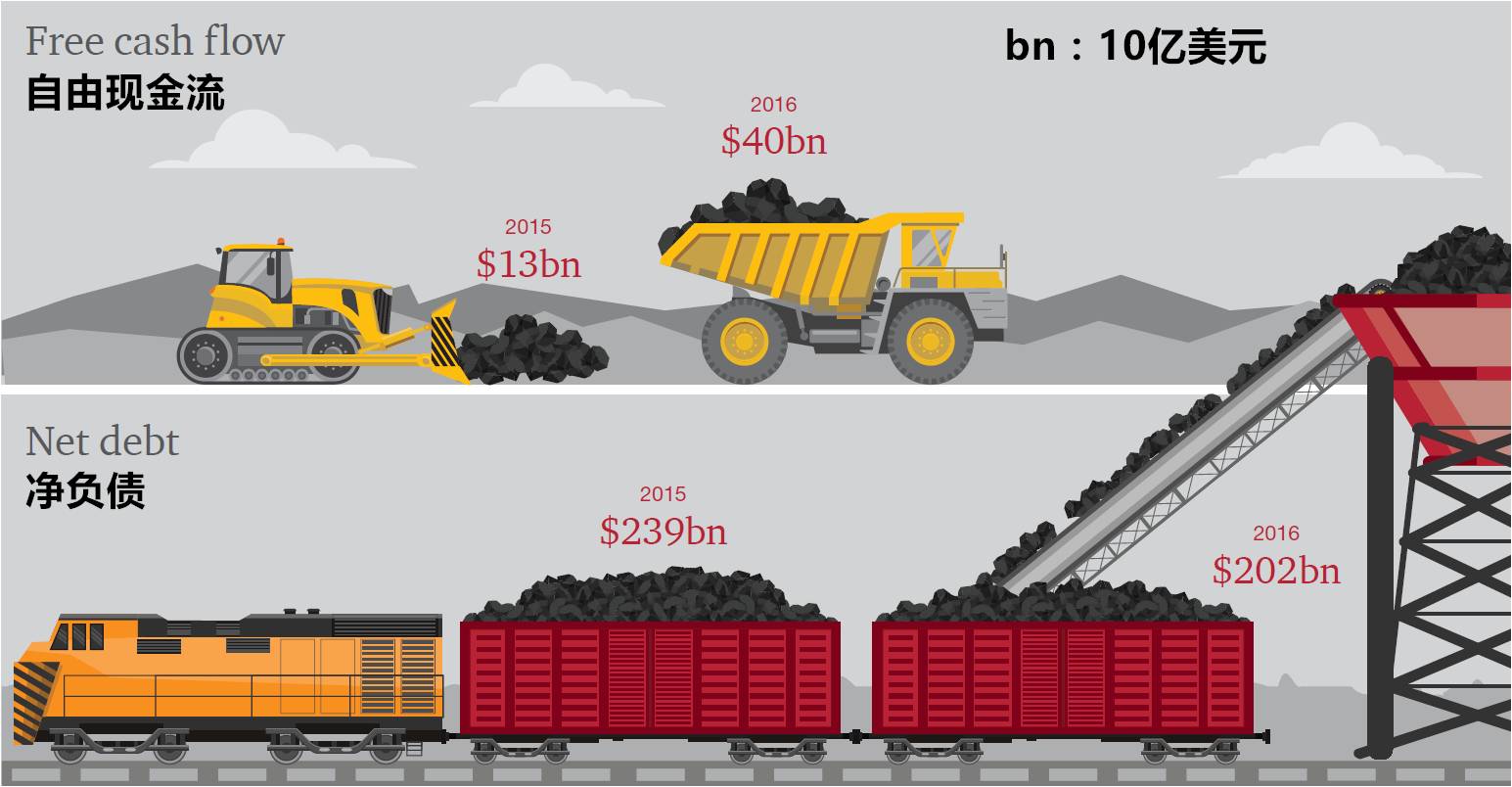

前40矿业公司净借贷总额从2015年的2390亿美元降至202亿美元,杠杆比率有所改善,而流动性比率保持稳定。净借款与EBITDA(息税前利润)之比从2.60降至1.89。

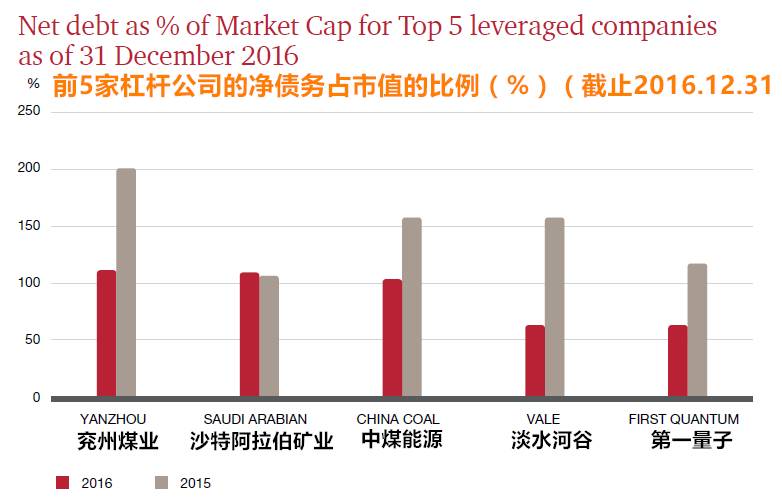

2015年,5家杠杆率最高的公司将债务比率从2.0 倍降至0.7倍。淡水河谷和兖州煤业仍是2016年杠杆率最高的5家公司。

随着自由现金流的显著增加(从130亿美元增加到400亿美元),矿业公司也可以避免使用其他昂贵的资金来源来偿还债务。

净负债从2390亿美元下降到2020亿美元。

融资总额从940亿美元降至740亿美元,其中近一半是由于股权融资大幅减少(从220亿美元降至30亿美元)。

12.替代性融资:特许经营

通过替代性融资的创新性应用,在不稀释现有股东权益的情况下,矿业公司获得了较便宜的资金,缓解了压力。2015年这轮周期最恶劣的时候,4家矿业公司从替代性融资公司中获得了30亿美元资金。

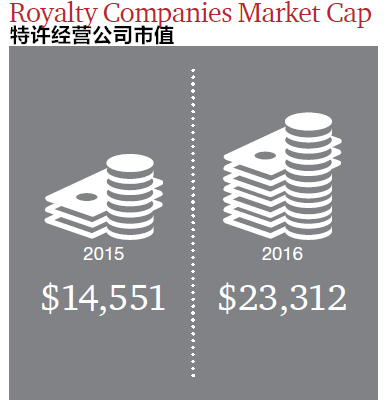

对于替代性融资公司和矿业公司来说,这是一个双赢的局面。到2016年底,它们交易的价格是1.3倍的帐面价值。而前40矿业公司的资产交易仅为1倍的帐面价值。

在这个大宗商品周期的底部,股票和债券市场都对矿业公司关闭。它们转而求助替代性融资公司,通过矿区特许经营获得融资。

替代性融资公司的综合价值增幅大大超过了前40矿业公司。如下两图。

尽管特允经营会比市场估值有所溢价,但在经济低迷期,放弃过多的未来权益仍会损害股东利益。因而,随着情况好转,前40名矿业公司将减少替代性融资金额。

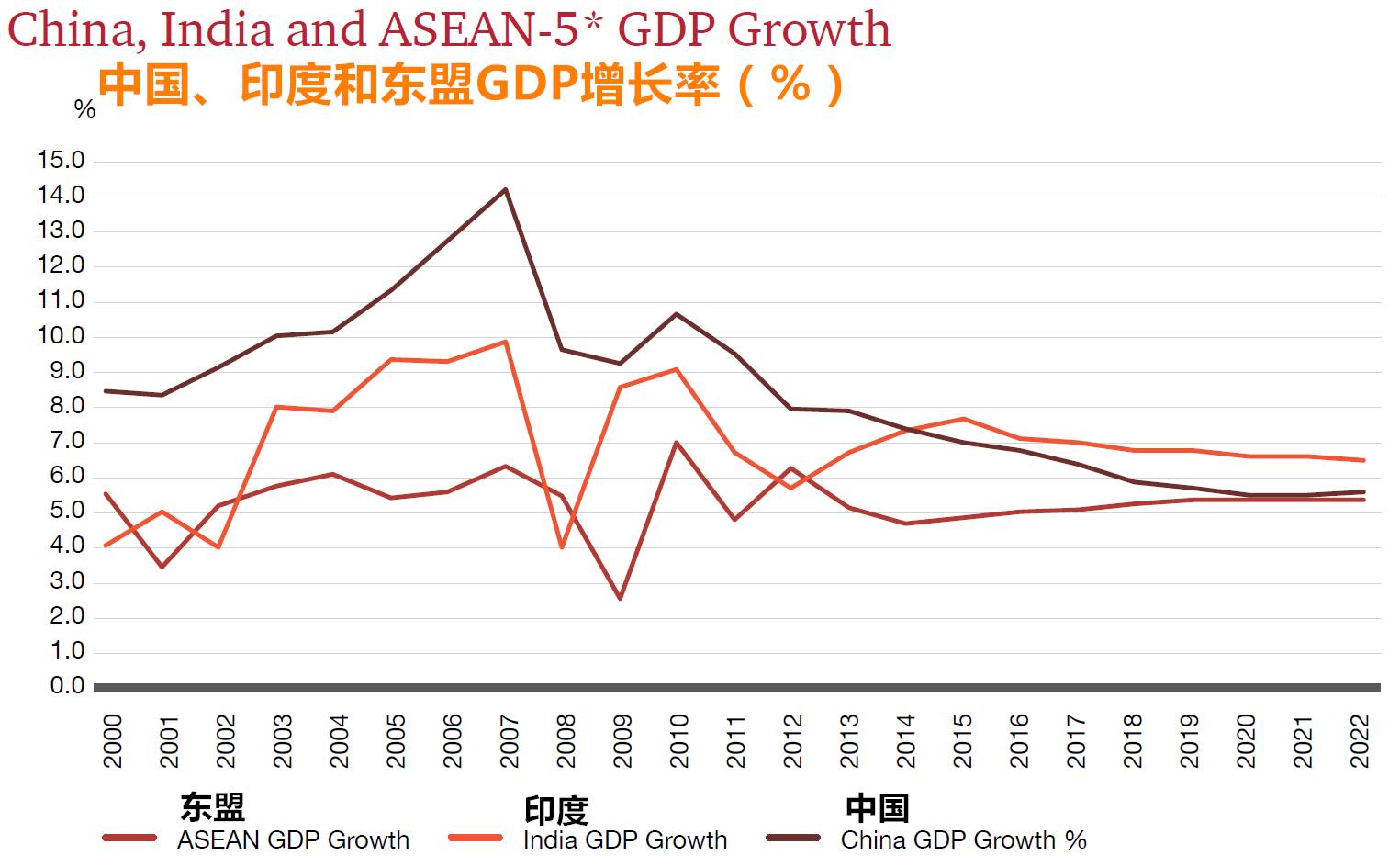

13.全球矿业的主要驱动力——中国GDP增长率将持续下滑

中国是全球矿产品的的需求具有支配地位,消耗了40%的铜,也是铁矿石的主要进口国。

但中国需求的萎缩需要密切关注。中国GDP增速已经连续下降了10年,并将在未来下降到6%。需求预期的下跌,将影响全球大宗商品和贱金属的价格。

在未来几年中国经济放缓的情况下,难以确定其它国家能否弥补中国的缺口。

印度和东盟5国(印度尼西亚、马来西亚、菲律宾、泰国和越南)被寄予厚望,印度GDP增速已超过中国,东盟5国也正在接近中国。

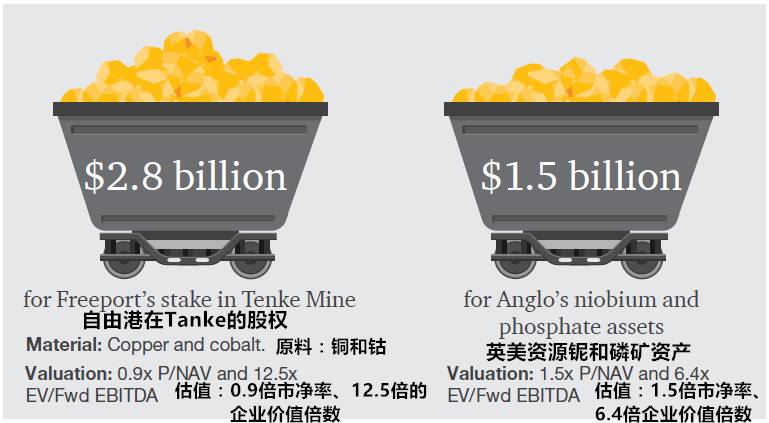

14.中国引领着全球的资产并购

中国企业与传统和新兴国家的其他矿商相比,有一个巨大的优势:获得资金。中国公司的企业价值倍数(EV/fwd EBITA)达18.7倍,远高于前40公司的8.7倍。

这一差距使中国企业有能力为资产支付可观的溢价。

中国企业最引人注目的交易是洛阳钼业从自由港收购生产铜、钴的Tenke矿山和从英美资源收购铌、磷矿资产。

其他重大资产并购:

纽蒙特矿业公司13亿美元向印度尼西亚财团出售在巴都希贾乌来48.5%的股权。

经营矿种:铜。

估值:0.8倍市净率

第一量子矿业公司(第一量子)7.12亿美元向布利登出售凯维萨矿区。

经营矿种:镍、铜、金、铂。

估值:0.8倍市净率

嘉能可5亿美元向弗兰科-内华达出售在安塔帕凯煤矿100%的股权。

经营矿种:黄金、银。

估值:0.8倍市净率

2017年初,山东黄金矿业有限公司(山东)从巴里克黄金公司(巴里克)收购了贝拉德罗金矿50%的股权。

15.全球勘探投入:以安全为主

去年大宗商品价格反弹,但矿业公司比较谨慎,没有增加勘探投入。

据标普全球统计,2016年勘探行业全球支出为72亿美元,仅相当于2012年215美元的1/3。全球1580家矿业公司2016年勘探支出69亿美元,比2015年低21%。

黄金仍是最受关注的资产,吸引了48%的勘探资金,其次是贱金属,为31%。

更少的资金导致更不的发现,2016年共55个项目宣称有初步资源发现,虽然高于2015年的44个,但远低于2012年的128个。

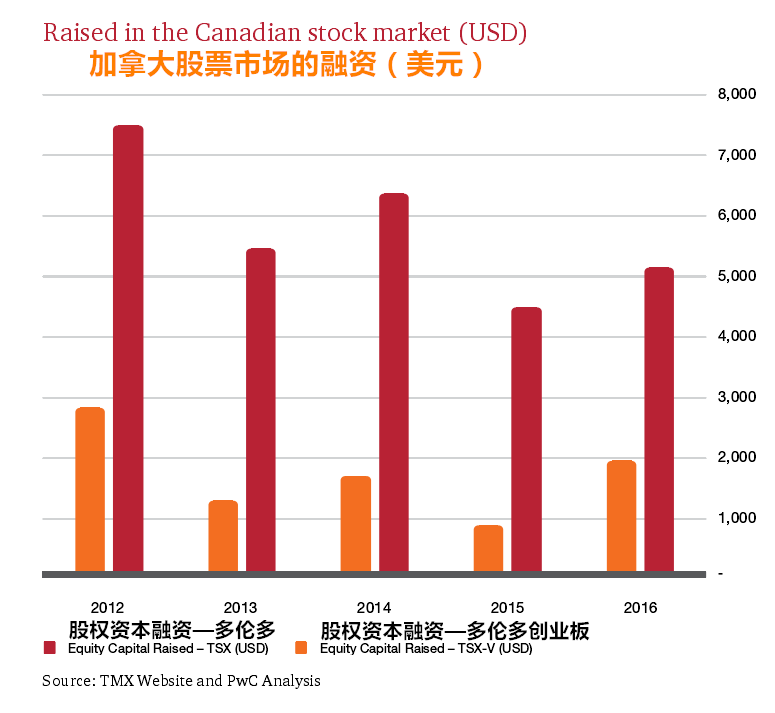

加拿大股票市场上的融资:加拿大股票交易所继续在全球矿业市场中处于领先地位,2016年全球矿业融资中,约有57%来自TSX和TSX-V。

全球勘探投入目的地:美国勘探投入下跌了30%,总投入仍占全球的7%。非洲仅吸引了13%的勘查资金。中南美洲吸引了全球勘探投入的28%,加拿大占全球勘探投入的14%,澳大利亚为13%,中国为6%,俄罗斯为%,东南亚为5%。

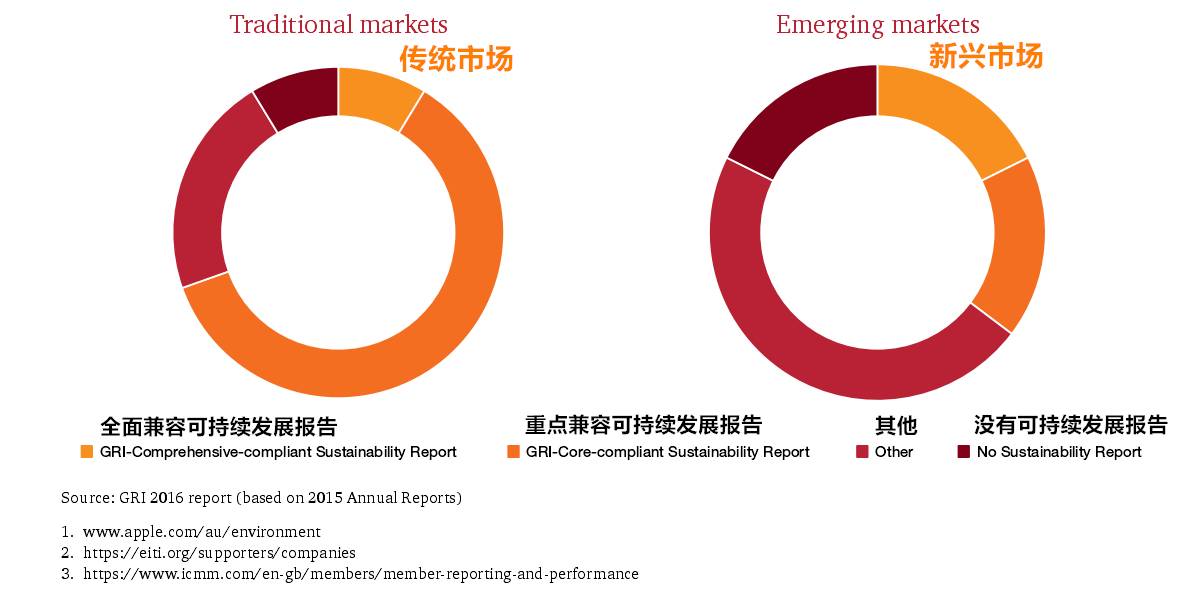

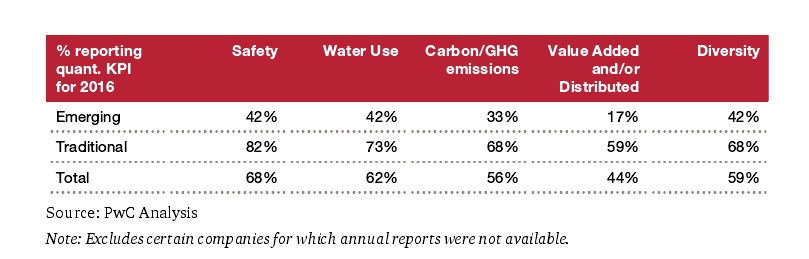

16.企业社会责任:传统矿企更负债

约有一半的公司在关键的可持续性指标上提供了及时、定量的数据。传统矿企的报告是新兴矿企报告的两倍。在这两大集团中,企业最关注的是安全问题,其次是多样性和环境问题,经济贡献将持续到最后。

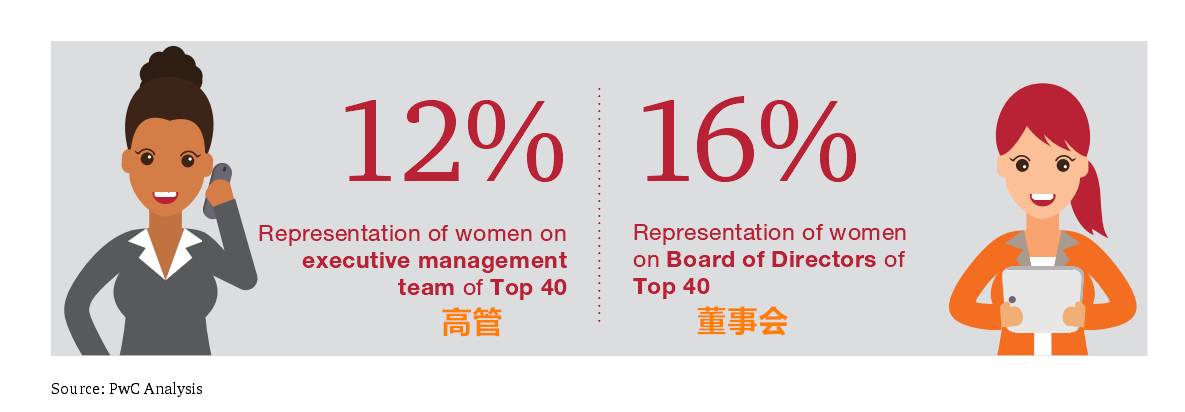

前40家矿业公司中的高管人员有12%为女性,董事会人员有16%为女性。

17.煤炭不再火爆,中国仍占半壁江山

在经历了数年的低迷价格之后,2016年年中动力煤价格出现了大幅上涨。尽管2017年价格已稳定在一定水平,但分析师的预期是,亚洲煤炭价格将从目前的70-80美元/吨逐渐下降,至2021年的约每吨60-70美元。

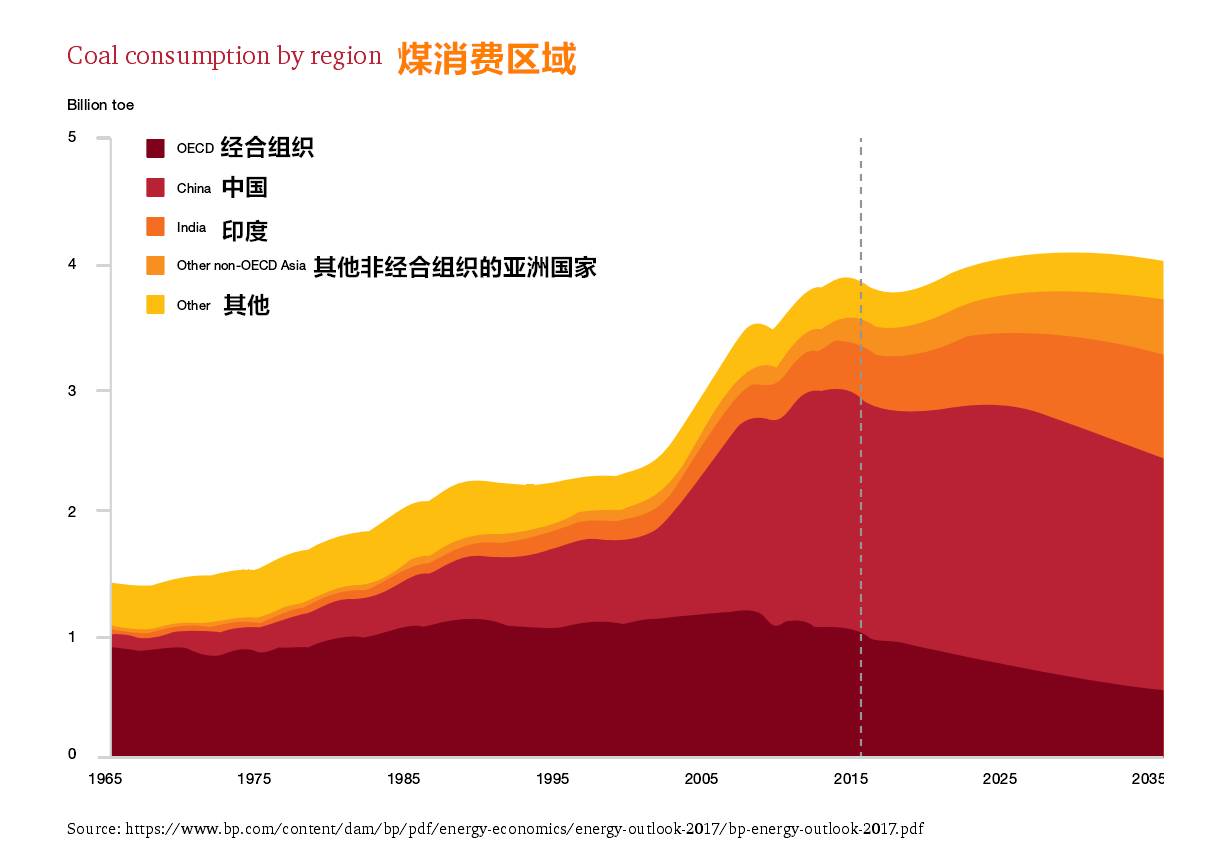

然而,煤炭在短期内对能源市场的重要性并不会减弱。尤其是亚洲,将继续消耗大量的煤炭发电。根据美国能源情报署(EIA)2016年国际能源展望的数据,到2040年,亚洲的燃煤发电能力将翻一番。

到2035年,印度在全球煤炭需求中所占的份额将会翻一番。印尼、孟加拉国、越南和其他东南亚国家会大量使用煤炭发电,并将煤炭视为快速扩大发电能力的最廉价方式。

经济合作与发展组织成员的动力煤消费在十年前已达到顶峰。根据英国石油公司的预测,中国很可能在5年内达到这个临界点,事实上中国煤炭消耗还没达到2013年的水平。

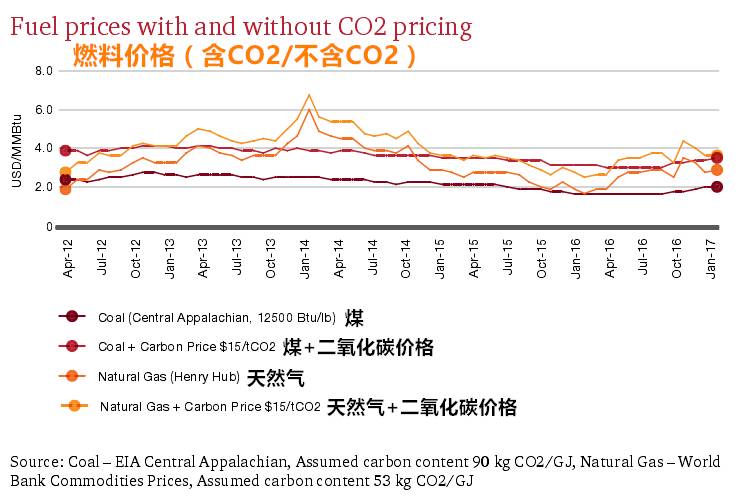

2016年美国的天然气价格成本已经与煤炭相当,在计入15美元/吨CO2排放价格之后,其成本已低于煤炭。因而美国煤炭需求量并不会因特朗普总统的上台而有所改善。

全球可再生能源正在加快发展

随着风能和太阳能的价格暴跌,中国、印度和其他亚洲国家正在努力使可再生能源在能源结构中的比重大大提高。中国的目标是到2020年在可再生能源上投资3610亿美元,是2015年的三倍多。今年年底,中国将推出首个全国性的碳交易市场,预计价格将在每吨二氧化碳20-20美元。与此同时,印度在2022年将可再生能源的目标定为175亿瓦,是今年目标的5倍。

18.主要经营指标:均有改善

(1)收入:调整后增加12%

尽管大宗商品价格出现反弹,尤其是煤炭和铁矿石在下半年出现反弹,但前40名的收入仍相对持平,较上年同期的4910亿美元仅增长1%。煤炭收入下降4%,铁矿石价格上涨2%。

这种脱节是由于报告的差异造成的,因为前40名中有6家的收入情况不包括过去下半年的价格复苏所带来的影响。这进一步凸显了2016年大宗商品市场所经历的波动,证实了去年上半年和下半年的不可比性。在考虑了下半年的价格复苏之后,实际收入增长了12%。

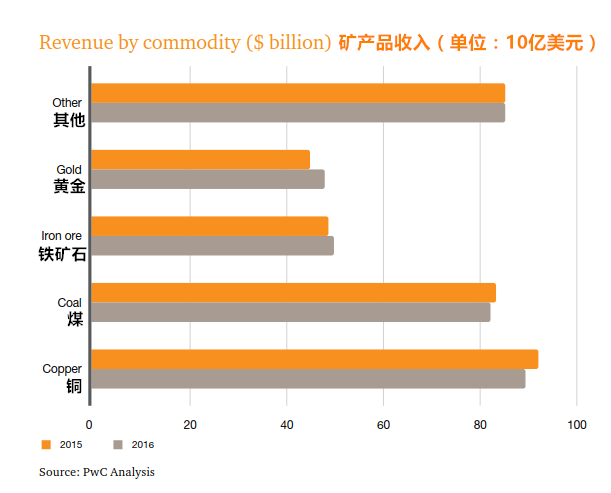

全年总收入4960亿美元,铜、煤、铁、金占据了营业收入的绝大部分,剩余其它矿种仅占17%。

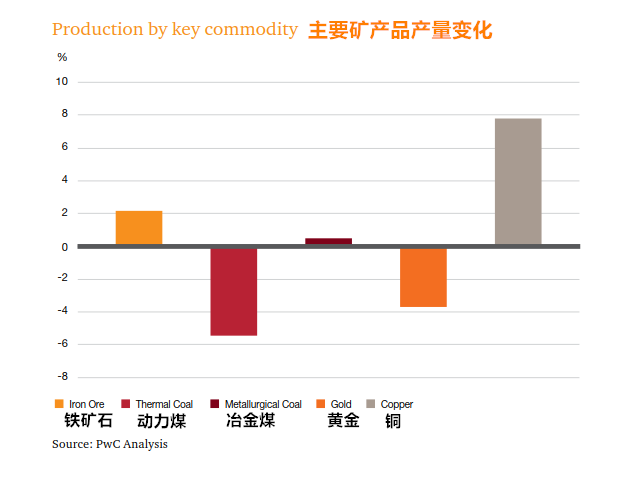

(2)重要商品的产量变化:铜、铁保持增长,黄金下降

(3)成本:连续下降

前40家公司报告显示,在2015年,运营成本下降了17%。2016年下降幅度约为8%。

19.资产负债表概况

(1)减少净借款:2016年,排名前40位的矿业公司借款减少了330亿美元

(2)资产负债率:2016年的资产负债率降到了41%,前一年这一比例为48%。

(3)杠杆比率:杠杆比率从前一年2.60的峰值水平降至1.91。原因是,净借款减少了15%,息税摊销前利润比去年同期增长了16%。

20.现金流量表概况

(1)运营现金流量从1240亿美元降至1140亿美元。主要原因是必和必拓和嘉能可的年报截止日为2016年6月30日,反映了滞后的业绩。实际上,在大宗商品价格上涨和成本控制之后,大多数其它公司的营业现金流量都出现了增长。

(2)削减资本支出:固定资产投资从上年的830亿美元减少到490亿美元。

(3)借款:2016年Top40的债务偿还额为930亿美元,高于前一年的730亿美元。发行的大部分债券都被用于再融资,而不是用于并购和固定资产投资。

(4)股息大幅减少:由于企业专注于偿还债务,2016年Top40的整体股息支付仍面临压力。股息支付减少了45%,从290亿美元降至160亿美元。2015年支付股息的几家公司停止支付2016年的发行,包括了嘉能可和英美资源集团。预计股息的显著减少将主要集中在偿还债务上。

(5)股票发行:2016年,股票发行规模从去年同期的220亿美元大幅下降至23亿美元。2015年的股票发行中,由于必和必拓的分拆,该公司发行了价值144亿美元的股票,该公司占股票发行总额的65%。