十九大举行了多场新闻发布会,其中国家发展改革委、住房城乡建设部等相关领导在新闻发布会上就中国经济发展、房地产市场发展等热点问题回答了记者提问。

金准数据对发布会的内容进行了整理,让你快速了解这些年我们所经历的变化,以及未来的政策方向。

一、十九大后的政策导向

1、十九大“四新”理念

在“十九大”习近平的发言报告中,提出“新时代”、“新使命”、“新思想”、“新征程”,这“四新”理念定调未来五年社会和经济发展模式。

2、树立两大措施

“十九大”习近平的发言报告中,突出强调“依法治国”和“保障内需” 这两大措施为未来五年改革保驾护航。

(1)依法治国

习近平主席报告中“法治”一词出现了33次,“依法治国”出现了19次。十九大报告提出,要成立中央全面依法治国领导小组,加强对法治中国建设的统一领导。

未来五年中,法治在国家治理体系和治理能力现代化中,将扮演更加重要的角色,将发挥更加基础性的作用。中央全面依法治国领导小组,体现了党领导一切的要求,也是对未来全面依法治国最大的组织保障。

(2)保障内需

重新定义当前社会主要矛盾(人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾)。意味着经济发展从重数量向重质量转变,更加关注社会贫困群体。

报告在改善民生方面提出:鼓励勤劳守法致富,扩大中等收入群体,增加低收入者收入,调节过高收入,取缔非法收入。履行好政府再分配调节职能,加快推进基本公共服务均等化,缩小收入分配差距。

3、三大核心要点

“十九大”习近平的发言报告中,与房地产行业密切相关的核心方向性要点为:社会主要矛盾转移、住房属性明确定位和实现社会主义现代化时间表。

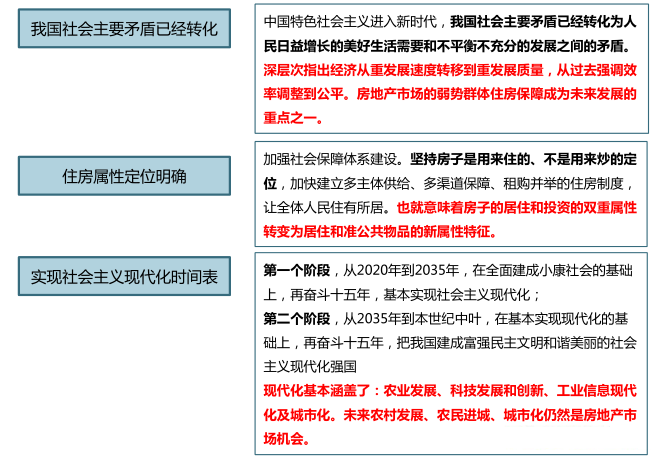

(1)社会主要矛盾转化

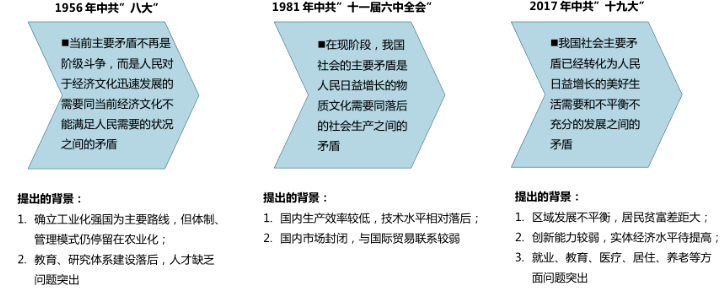

2017年“十九大”提出的社会主要矛盾转化,主要基于对当前区域发展不平衡、经济创新能力较弱以及民生问题(如就业、教育、居住等)突显的判断,其中住房问题为核心的矛盾点,促使中央对住房属性明确定位和做出住房制度的结构性安排。

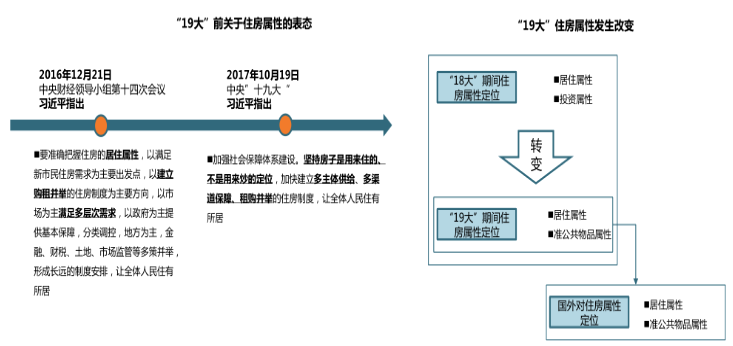

(2)住房属性明确定位

“19大”期间关于住房属性的定位与2016年12月中央财经领导小组会议的提法具有延续性。“19大”期间,住房属性定位由“18大”期间的居住、投资属性转变为与国外发达国家类似的居住和准公共物品属性的定位,去投资化意义明显。

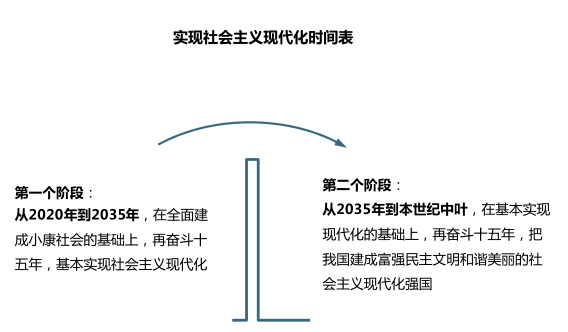

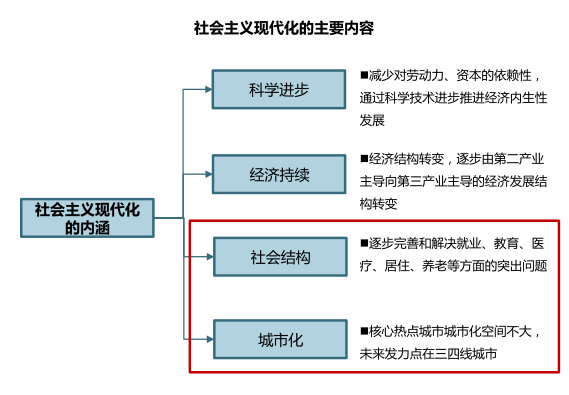

(3)社会主义现代化时间表

2020-2035年为实现社会主义现代化的关键时间段,其亟需解决的问题就是习近平针对发展“不平衡、不充分”的表述,化解核心热点城市居住问题以及提升三四线城市城市化水平是房地产长效调控机制的主要内容。

4、“十九大” 为房地产业定调

2017年10月18日,习近平代表第十八届中央委员会向大会作报告,在“提高保障和改善民生水平,加强和创新社会治理”这一章节中,提出“加强社会保障体系建设“,并对房地产市场定下”房子是用来住的、不是用来炒”的基调。

定位:坚持房子是用来住的、不是用来炒的定位

措施:加快建立多主体供给、多渠道保障、租购并举的住房制度

目的:让全体人民住有所居

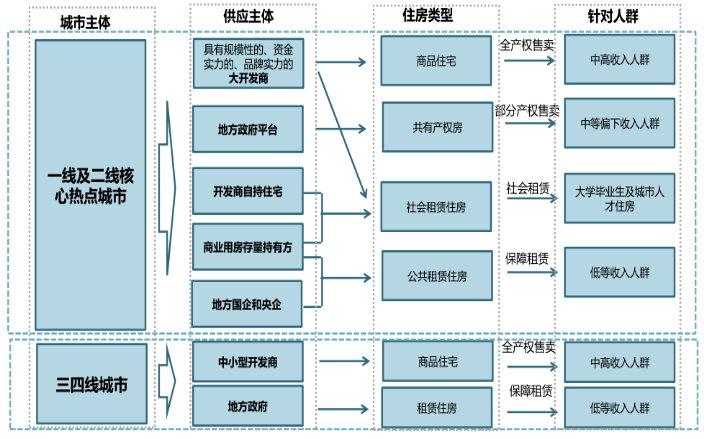

5、多主体供给实现蓝图

多主体供应是指,针对核心热点城市和三四线城市房地产市场特征的不同,对商品住宅、公共租赁房以及共有产权房等进行供应主体的细分,尤其针对核心热点城市常住人口基数大和基本住房需求不能满足之间的矛盾,做出多渠道保障和购租并举的制度安排,全面覆盖基本住房需求的同时,兼顾核心热点城市中高收入人群的刚需、改善需求。

二、长期楼市趋势判断

1、两大措施对房地产市场的影响

对于房地产市场, “依法治国”侧重使用立法手段推进房地产长效机制的建立,而“保障内需”既保障不同群体住房需求,又通过内需带动经济稳定增长。

依法治国—>依法调控房地产

住建部部长王蒙徽:坚持“房子是用来住的”的定位,以满足新市民需求为主要出发点,以建立购租并举的住房制度为主要方向,以市场为主满足多层次需求,以政府为主满足基本保障,综合运用金融、土地、财税、投资、立法等手段推进房地产长效机制的建立。

房地产税作为长效调控机制的重要内容之一,要经过全国人大立法才有实施的根基,所以最快2018年两会有可能对房地产税立法,进而择机出台房地产税。最重要的是目前已经找到征收房地产税的合理理由:每年征收的房地产税,是为了未来土地使用权到期后自动续期的预交费用。

保障内需—>保障不同群体住房、带动内需

习近平主席在19大报告中指出,完善促进消费的体制机制,增强消费对经济发展的基础性作用。这一表述意味着我国经济增长模式进入“新时期”,以出口驱动和投资驱动为主转变为消费驱动型经济增长模式。

房价过高对于居民的消费能力有较大的“挤出效应”,容易造成内需潜力不足的情况。尤其是对于中低收入群体而言,属于购房群体中的购买力断层人群,多元的住房供应体系,既能保障这些人群的住房需求,又能整体提高社会的消费能力和水平。

综上:不同群体住房有保障,房地产市场调控有法可依,长效调控机制雏形已现。

2、十九大与楼市调控长效机制

2010年中国城镇达到“户均一套房”,住宅市场进入“白银十年”,楼市进入下半场。当时为了防止热钱大量流入楼市,2010年核心一二线城市楼市开始收紧调控,到2014年3季度政策放开,中国楼市经历了下半场的第一个阶段。以防止资本外流为目标的本轮楼市调控,从2016年3季度开始,重点城市房地产市场重新进入政策收紧期,楼市也进入下半场的第二阶段。

“十九大”期间,住建部长明确表态“房地产长效机制目前也在抓紧研究制定”,这将成为2020年房地产市场进入新阶段时的新的规则。

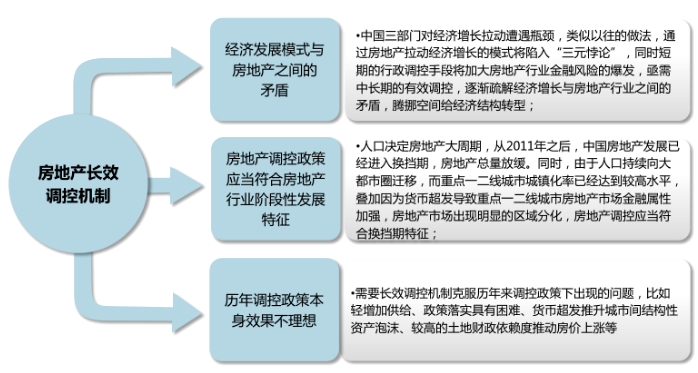

从宏观面、中观面和政策本身这三个因素考虑,出台房地产长效调控机制具有必要性:

“十九大”强调要建立多主体供给、多渠道保障、租购并举的住房制度,在具体执行当中需要通过“不动产统一登记、户籍制度改革、土地制度改革、财税制度改革、住房金融改革以及新型城镇化” 这六项工作完成推动房地产长效调控机制五个载体的建设。

据统计,共计44个城市出台限售政策,除广州外均为二三线城市。对普通居民而言,有28个城市限售期为2年,10个城市限售期为3年,绝大部分文件明确提出自取得不动产权证起计算时间。预计2020年开始,此次限售政策的限制将陆续到期。而这段时间为后续政策调整争取更多的时间,为避免政策到期时大量住宅商品流入市场,楼市调控的长效机制也会在到期前部分落地实行。

3、长效机制落地窗口期研判

(1)长效机制时间节点判断

“十九大”关于房地产市场的总基调已经确定,长效机制的相关工作正在加紧落实。金准数据在此通过国际方面美元指数周期判断,叠加国内中央会议和政府换届时间点以及中国房地产走势判断,提前预测长效机制各项工作出台的时间。

从美元指数周期方面考察,政府债务风险爆发、资产泡沫破裂均发生在美元指数的上升周期内,而在美元下行周期内,世界经济体容易聚集主权债务、金融等风险。结合周期模型判断,2013年1季度至2020年3季度,美元指数仍处于相对高位,所以世界各国爆发债务危机、资产泡沫破裂的风险增加。而在2020年4季度至2028年2季度,美元指数处于相对低位,世界各经济体将进入新一轮的风险积累期。

十八大之后,中国经济增速放缓成为常态,随着未来美元下行和人民国际化增加,应对金融风险积累的难度加大。国内房地产市场城市间分化持续加大,对房地产高度依赖将阻碍中国经济结构调整和转型,所以中央将寻求长效调控机制为经济结构转型腾挪时间和空间。

综合判断,中国70城新建商品住宅房价将分别在2019年前3季度和2022年前3季度处于实质上升周期通道,预计2019年前3季度房产税扩围的可能性较大,而2022年前3季度将极有可能全面推行房产税。

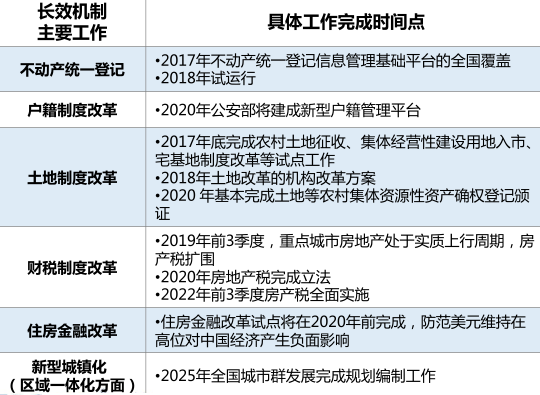

综上,结合国内外因素和房地产行业走势,2018年不动产统一登记将试运行;预计在2020年公安部将建成新型户籍管理平台;2017年土地制度改革将完成试点工作,政府换届后(2018年)完成机构改革方案,在2020年基本完成农村土地确权后全面推行土地改革;房产税将在2019年前3季度的房地产上行周期内,实行房产税扩围,预计在2020年完成房地产税立法,在2022年前三季度全面实行房产税;住房金融改革与美元周期相关度较大,预计美元指数高位时期,潜在金融风险爆发的可能性增加,完成住房金融改革试点。

三、当前市场节点未来房地产市场走势

1、行业政策方面

一方面,“十九大”报告给未来5-10年的房地产市场定调,未来调控政策、市场走势都将紧紧围绕“房住不炒”展开;另一方面,房地产长效机制将加快推出,主要涉及土地、金融、税收、租购并举等四个方面。其一,着力增加土地供应,但供地结构将会调整,重点保障租赁、保障性住房土地供应,尤其是租赁用地供应将大量增加。其二,金融政策保持稳健中性,有序推进去杠杆,尤其是居民杠杆率不能继续提升,房企资金周转压力将会在年底进一步显现。其三,房地产税将加快推出步伐,房地产税也是取代短期行政手段的重要方式。其四,租购并举的住房制度。目前正在加速推进,上海、杭州等市密集挂牌并出让多宗纯租赁用地,后期增加操作性的政策将进一步出台。

2、市场趋势判断

其一,成交低迷走势将持续3-6个月,但全年商品房销售仍将再创新高,同比增长5%左右;其二,一、二线城市房价稳步回落趋势会持续到年底,但随着“基数效应”的到来,加上高端项目限价“堰塞湖”终要解决,2018年房价翘头向上压力将越来越大;其三,土地市场将更为理性,合作、收并购的比例将进一步增加,但土地市场再次出现“国进民退”,中海 、华润等在核心一二线城市不惜重金拿地,各城市租赁住宅用地更是被地方国企垄断;民企拿地主要集中在三四线城市,收并购的案例也持续增多。鉴于三四线城市土地成交占比较高,四季度三四线城市供地规模将持续高位运行,企业异常高涨的拿地热情较难维系,三四线城市土地热炒行情将进一步回落;其四,企业业绩集中度将进一步提升,要围绕着可能会出台的长效机制,事先做好相关准备工作。9月份以来房地产市场持续低迷,但部分房企业绩依旧高歌猛进。

以融创为例,9月实现销售业绩430.4亿元,与碧桂园、万科和恒大相差不大。TOP10房企业绩表现异常优异,与城市布局合理、在售项目众多密不可分,譬如恒大半年度公布的在售项目多达546个,为恒大业绩持续高增长奠定了坚实的市场基础。着眼长远,租购并举的住房制度正在加速推进,以万科、龙湖、旭辉为代表的品牌房企正在加紧布局住房租赁市场,预计租赁市场将是企业竞争的下一个主战场。

四、房企转型策略建议

中国房地产已经进入楼市下半场的第二阶段,2020年之后房地产市场将迎来真正意义上的拐点。“十九大”后到房地产长效机制落地期间,是房企转型和布局的最后窗口期,未来房地产市场供过于求,购房人群更注重品质,行业利润水平长期维持较低水平为主要特征。房企通过专业化分工、布局金融行业等方式来降低主营业务风险,是企业在最后窗口期内亟需完成的工作。

房企转型方向

房企合作、抵御风险

楼市发展进入下半场末期,适应新阶段的规则即将建立,房企应当立足自身优势,进行专业化背景下的强强联合;竞争背景下品牌房企与地方房企联合;生存危机下实力较弱房企抱团合作。

立足专业,提升竞争力

立足自身资源及专业能力,跨领域发展支撑主营业务、进行品牌输出、涉足存量房运营等。

强化资管时代自持物业能力

“十九大”强调 “租购并举”,租赁市场将迎来真正的红利期,在土拍自持成为趋势的背景下,项目回报周期变长,企业应加强融资能力,强化自持物业运营能力。

打造金融资源第一生产力

一定程度上涉足金融领域,强化房企融资能力或在金融资源带动下进行扩张。