2017年上半年经济回暖推动发电量平稳增长。1-6月,全国累计发电量29598亿千瓦时,同比增长6.3%,增速较去年同期提高5.3个百分点。由于来水偏枯,水电发电量仅为4613亿千瓦时,同比下降4.2%。2017年1-6月,水电行业营业收入582.7亿元,同比增长3.9%。

2017年上半年降水偏少,水电公司盈利能力较近几年偏低。2017年1-6月,水电行业综合毛利率为40.7%,较去年同期下滑7.8个百分点;二季度水电毛利率42.8%,同比下降6.1个百分点。2017年1-6月,水电行业净利率为27%,与去年持平;二季度28.1%,同比下降2.2个百分点,环比提高5.1个百分点。

一、基本概念

1、水电行业的定义

水力发电是指利用河流、湖泊等位于高处具有位能的水流至低处,将其中所含之位能转换成水轮机之动能,再借水轮机为原动力,推动发电机产生电能。利用水力(具有水头)推动水力机械(水轮机)转动,将水能转变为机械能,如果在水轮机上接上另一种机械(发电机)随着水轮机转动便可发出电来,这时机械能又转变为电能。水力发电在某种意义上讲是水的位能转变成机械能,再转变成电能的过程。

2、行业分类及领域

(1)分类

水力发电主要产品为电力,各种发电方式产生的电力基本上都没有无差别性。而从水电建设产品方面来看,我国水电站按照各种分类方式的不同,呈现出较大差别性。

水电站按照水电站利用水源的性质,主要包括以下三种:

· 常规水电站:利用天然河流、湖泊等水源发电;

· 抽水蓄能电站:利用电网中负荷低谷时多余的电力,将低处下水库的水抽到高处上水库存蓄,待电网负荷高峰时放水发电,尾水至下水库,从而满足电网调峰等电力负荷的需要;

· 潮汐电站:利用海潮涨落所形成的潮汐能发电。

按照水电站对天然水流的利用方式和调节能力,主要包括以下两种:

· 径流式水电站:没有水库或水库库容很小,对天然水量无调节能力或调节能力很小的水电站;

· 蓄水式水电站:设有一定库容的水库,对天然水流具有不同调节能力的水电站。

在水电站工程建设中,还常采用以下分类方法:

· 按水电站的开发方式,即按集中水头的手段和水电站的工程布置,可分为坝式水电站、引水式水电站和坝-引水混合式水电站三种基本类型。这是工程建设中最通用的分类方法。

· 按水电站利用水头的大小,可分为高水头、中水头和低水头水电站。世界上对水头的具体划分没有统一的规定,有的国家将水头低于15m作为低水头水电站,15-70m为中水头水电站,71-250m为高水头水电站,水头大于250m时为特高水头水电站。中国通常称水头大于70m为高水头水电站,低于30m为低水头水电站,30~70m为中水头水电站,这一分类标准与水电站主要建筑物的等级划分和水轮发电机组的分类适用范围,均较适应。

· 按水电站装机容量的大小,可分为大型、中型和小型水电站。各国一般把装机容量5000kW以下的水电站定为小水电站,5000-10万kW为中型水电站,10万-100万kW为大型水电站,超过100万kW的为巨型水电站。中国规定将水电站分为五等,其中:装机容量大于75万kW为一等(大1型水电站),75万-25万kW为二等(大2型水电站),25万-2.5万kW为三等(中型水电站),2.5万-0.05万kw为四等(小1型水电站),小于0.05万kW为五等(小2型水电站),但统计上常将1.2万kW以下作为小水电站。

(2)领域分析

水力发电产生的电力属于基础能源产品,在我国各个行业都有应用,从产业方面来看,我国三大产业中,第二产业用电量最高,第一产业、第三产业相对较少。从工业用电量来看,钢铁、化工、非金属矿物制造、有色金属冶炼用电量居所有工业行业中前四位,是最主要的工业用电行业。

二、现状分析

1、利润指标分析

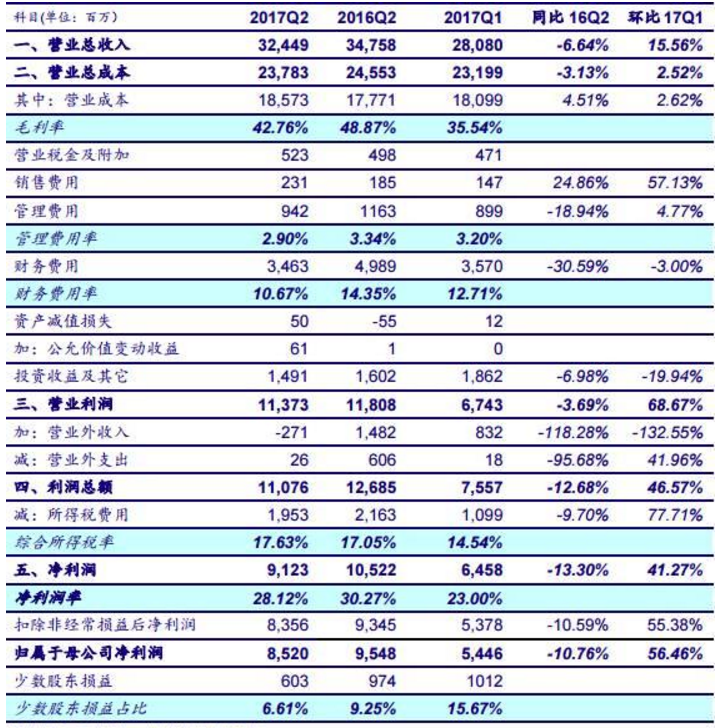

2017年上半年,受来水不佳影响,水电行业整体发电量下滑,但部分公司其他业务收入增长致使行业整体营业收入同比实现正增长(见附件统计)。2017年水电行业营业收入582.7亿元,同比增长3.9%;归属净利润141.1亿元,同比下降6.9%;扣非净利138.1亿元,同比下滑7.9%。与去年同期相比,水电毛利率同比下降7.8个百分点至40.7%;净利率同比持平为27%。

水电行业2017年1-6月利润表与2016年1-6月利润表指标对比

2017年二季度水电行业同比业绩下滑。2017年二季度,水电行业实现营业总收入324.5亿元,同比下滑6.6%,环比上升15.6%;归属净利润85.2亿元,较去年同期下滑10.8%,环比提高56.5%;扣非净利83.6亿元,同比减少10.6%,环比提高55.4%。与去年同期相比,水电毛利率同比减少6.1个百分点、环比提升7.2个百分点至42.8%;净利率同比下降2.2个百分点,环比增加5.1个百分点达到28.1%。

水电行业2017Q2利润表与2016Q2、2017Q1利润表指标对比

2、核心要素分析

(1)需求回升促收入增长

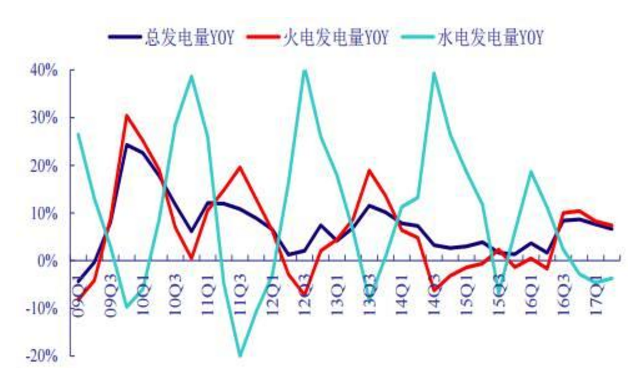

2017年上半年经济回暖推动发电量平稳增长。1-6月全国累计发电量29598亿千瓦时,同比增长6.3%,增速较去年同期提高5.3个百分点。由于来水偏枯,水电发电量仅为4613亿千瓦时,同比下降4.2%。

累计发电量增速

分季度发电量增速

受到经济增速及季节性因素影响,二季度全国累计发电量环比一季度发电量增速有所放缓(一季度7.6%,二季度6.6%)。其中,水电行业,二季度来水有所改善,水电发电量同比降幅从一季度的4.6%提升至3.7%。

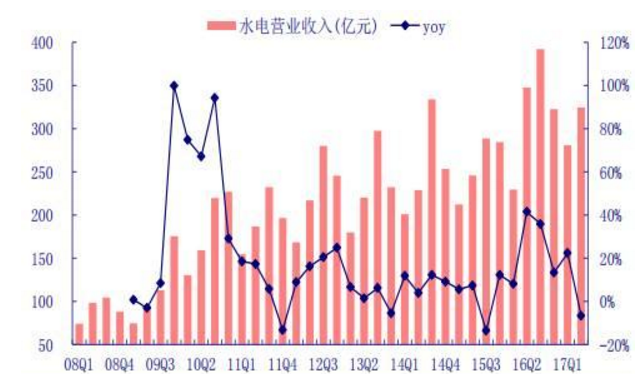

发电量增长助力收入提升。2017年1-6月,水电营业收入582.7亿元,同比增长3.9%。二季度,水电实现营业收入324.5亿元,同比下滑6.6%。

水电行业分季度营业收入情况

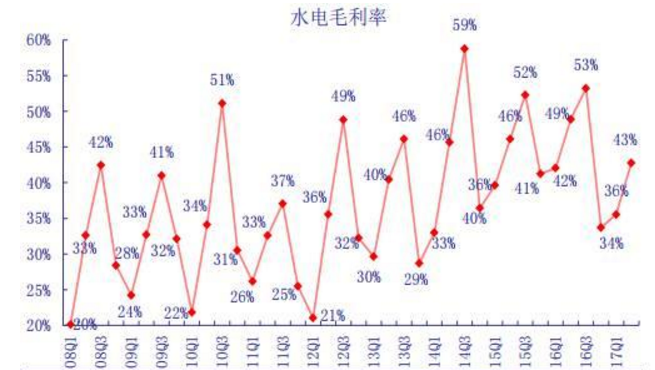

(2)降水偏少,水电毛利率同比降低

2017年上半年降水偏少,水电公司盈利能力较近几年偏低。2017年1-6月,水电行业综合毛利率为40.7%,较去年同期下滑7.8个百分点;二季度水电毛利率42.8%,同比下降6.1个百分点。

水电行业毛利率分季度变化情况

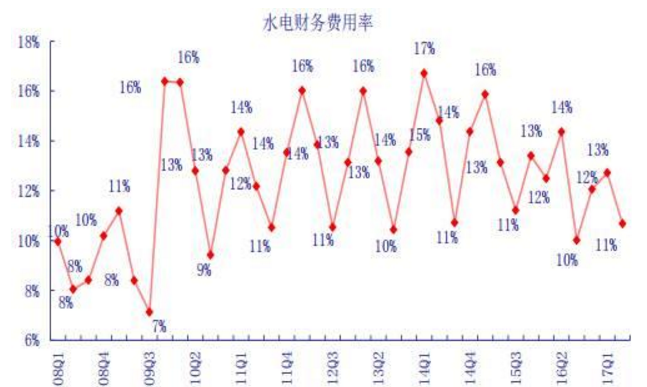

(3)综合资金成本呈下降趋势

2017年1-6月,水电行业财务费用69.9亿元,同比减少10.9%;财务费用率12%,较去年同期下降2个百分点。二季度,水电财务费用34.7亿元,同比锐减三成;财务费用率10.7%,同比下降3.7个百分点,环比减少2个百分点;综合资金成本5.6%,同比下降1.7个百分点。

水电行业财务费用率分季度变化情况

水电行业综合资金成本分季度变化情况

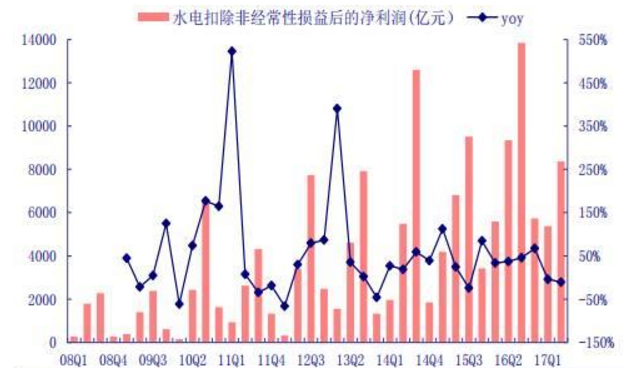

(4)水电二季度盈利水平较一季度有所提高

2017年1-6月,水电行业实现扣非净利润138.1亿元,同比下降7.9%;二季度83.6亿元,同比降低10.6%,环比大幅增长55.4%。

水电行业扣非净利分季度变化情况

2017年1-6月,水电行业净利率为27%,与去年持平;二季度28.1%,同比下降2.2个百分点,环比提高5.1个百分点。

水电行业净利率分季度变化情况

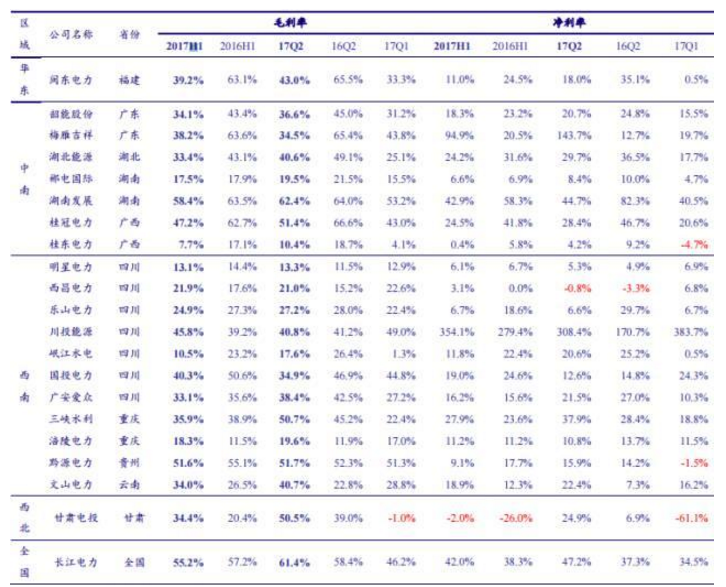

(5)水电公司分区域盈利情况对比

在我们统计的21家水电上市公司中,除甘肃电投外,2017年上半年所有水电上市公司均实现盈利。毛利率突出的公司是湖南发展(58.4%)和长江电力(55.2%)。二季度来水改善,水电公司毛利率和净利率环比一季度普遍提升,出现亏损的公司仅有西昌电力一家。

水电公司分区域盈利情况对比

三、行业风险与投资建议

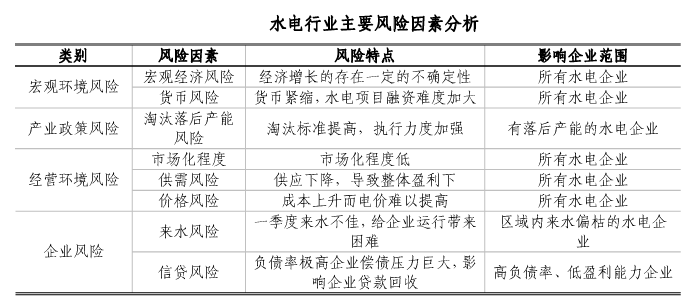

水电行业存在的主要风险有:来水不佳的风险;宏观经济增长放缓的风险;政策目标较难落实风险;行业供应下降风险;价格上涨缓慢风险;贷款回收风险;区域发展不平和风险等。

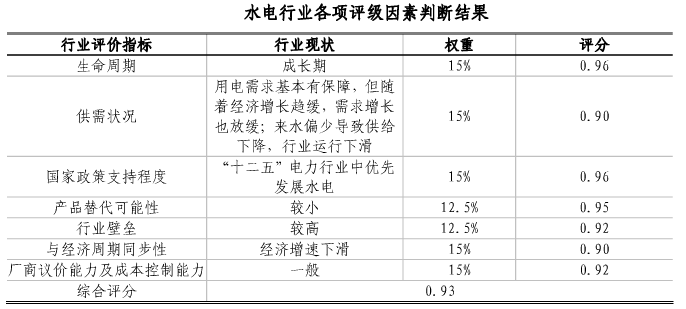

从整体上看,水电行业的风险评级是中级,机会与风险并存,可选择性介入。

水电行业整体是属于维持类行业,其评级处于维持类的中等水平,主要原因是:水电行业作为我国重要的基础能源行业,还处于从水电大国向水电强国转变的成长阶段,特别是“十二五”期间水电将迎来非常好的发展机会。不过,水电行业的发展仍面临一定的风险,比如最近一段时间的来水形式导致发电量下降、行业效益下滑、行业负债率过高等。

3、趋势预测及投资建议

(1)以节能减排、水电发展地位提高、建设目标上调为主导的发展机遇

我国节能减排压力加大,先后出台了多项政策。我国加大节能减排力度的政策导向十分明显,电力行业中主导的耗能和污染都较大的火电行业地位必将下降,水电被提升到优先发展的地位,未来水电行业建设将加剧。

(2)水电运行难以预期,西南水电建设加快

未来我国水电行业建设将呈现快速增加态势,整体装机容量将有大幅提升。但由于水电行业供应需要充裕的水资源才能实现,而来水情况却是很难预测的,因此水电行业运行难以预期,行业投资建设加剧,收益情况则具有较大的不确定性。西南地区水电资源较丰富的区域受降雨情况影响相对较小,未来几年为水电重点建设区域,投资机会增加。

建议:水电方面,上半年来水偏枯,但二季度较一季度有所改善,三季度有望保持增长态势。我们持续推荐长江电力,公司做为全球最大的成熟水电公司,业绩稳定、分红率高、多元布局。建议关注业绩弹性大的黔源电力、桂冠电力、川投能源等优质水电标的。

金准数据精品推荐

精品行业报告______________________________ AI科技资讯