一、消费金融发展的宏观环境

消费金融兴起

六大因素助力消费金融兴起

从2013年互联网消费金融元年开始,消费金融一直处于一个快速“奔跑”的状态。艾瑞咨询认为,以下六大因素是促进消费金融快速发展的主要原因。

消费环境丰富:随着居民物质生活的提高,各类消费及娱乐场景逐渐增多,人们的消费环境也随之丰富起来。而消费环境的丰富在很大程度上推动了我国消费规模的快速增长,从2011年到2016年,我国社会消费品零售总额从18.4万亿元增长了将近一倍,达到了33.2万亿,年均复合增长率为10.3%。

传统信贷升级:近5年来,消费金融年均复合增长率达到了16.4%,远高于整体信贷规模的年均复合增长率9.1%。在传统信贷增速放缓的这一段时期,消费金融异军突起,填补了金融市场的空白,也倒逼了传统信贷的升级转型。

互联网促进:互联网技术与电商消费给我国居民所带来的最大的改变就是新的消费习惯以及消费观念的形成,也就是消费升级。如今,人们的品牌意识、理财观念不断增强,对消费品的要求不断提高,超前消费意识不断被解放。而这些改变也促进了消费金融的快速发展。

用户信贷需求旺盛:我国传统金融机构由于长期被政府过度保护,因此业务模式较为僵化,不能很好地覆盖到新兴的大学生、蓝领等消费群体,而这些潜在信贷用户被压抑的需求急需新型消费金融模式来释放。

政策促进:国家政策引导的方向是大力鼓励消费金融的发展,从打开地域限制,到参与主体放开,允许符合要求的互联网公司开展消费金融业务,再到加强监管,规范市场,防止“劣币驱逐良币”。整体来看,我国政策对消费金融的发展是利好的。

资本圈关注: 2016年资本市场发生30例以上与消费金融有关的融资事件,融资总金额近200亿元。

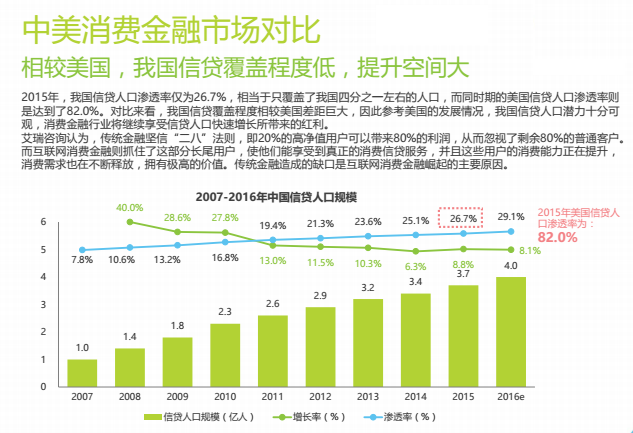

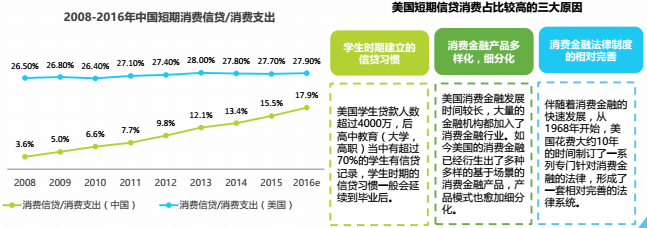

中国短期消费信贷占比远低于美国,消费金融提升空间巨大

据中国人民银行公开数据及艾瑞计算,2008年我国短期消费信贷占居民消费支出的比例仅有3.6%,而美国作为消费模式和信贷模式都已成熟的国家,其信贷支出比高达26.5%。随着我国居民对消费信贷的熟知和认可,短期消费信贷占比呈线性持续上涨,2016年占比达到了18%左右,相较2008年增长了数倍,但仍和美国有很大的差距,增长空间巨大。

咨询认为,美国信贷消费的占比远高于我国的原因主要有三个:第一是美国很好地在校园内就普及了信贷服务,使得许多人在学生时期就建立了信贷习惯;第二是美国消费金融发展时间较长,行业竞争者多,结合消费场景的消费金融生态建立得更完善;第三是美国消费金融法律制度相对完善,市场更加规范,企业普遍能够做到合规经营。而中国消费金融要获得长足地发展,也需要借鉴美国这三个方面的经验。

中国消费金融总规模

万亿级消费信贷规模

2016年,中国消费信贷规模突破了22万亿,同比增长19%,同时消费信贷在我国所有消费中的占比达到了46.8%,成为了我国消费的主流形式。消费信贷规模的快速增长,除了消费环境丰富、传统信贷升级等六大因素助力之外,另一个很重要的原因是中国消费市场规模本身就非常巨大,2016年社会消费品零售总额已经达到了33.2万亿元。

但值得注意的是,虽然目前我国消费信贷占消费的比重与美国接近,但形式上有很大区别,我国的消费信贷仍以房贷车贷为主,居民日常生活中的消费所占比例很小。因此未来消费金融要获得长足的发展,还需要向美国学习,在校园市场推广信贷业务,培养大学生的信贷习惯;基于场景细分消费金融市场;完善消费金融法律体系,规范市场,督促企业合规经营。

场景创新深化消费金融市场

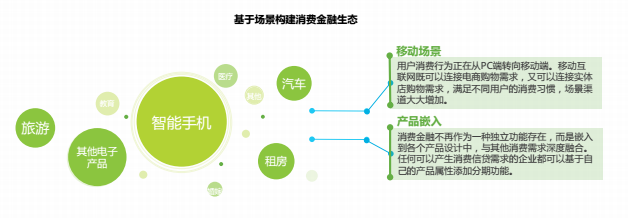

基于场景构建消费金融生态

场景是消费金融的命脉。无论是互联网消费金融公司,还是大型企业开展消费金融业务,都在以各种创新形式不断渗透到大众生活中。之前传统金融机构仅仅提供金融服务,而消费金融的核心改变就是基于消费生态链中的各个消费场景深化金融服务。而这也就要求消费金融机构不仅要有足够的金融能力,也要有完备的生态构建能力。

咨询认为,基于场景的创新需考虑两个方面的内容:一方面紧追随着大众消费习惯的变化(消费形式、消费金额、消费频率);另一方面注意到不同细分人群消费习惯的不同(白领和蓝领人群的消费习惯有很大不同)。这是保证场景成功的两个前提。

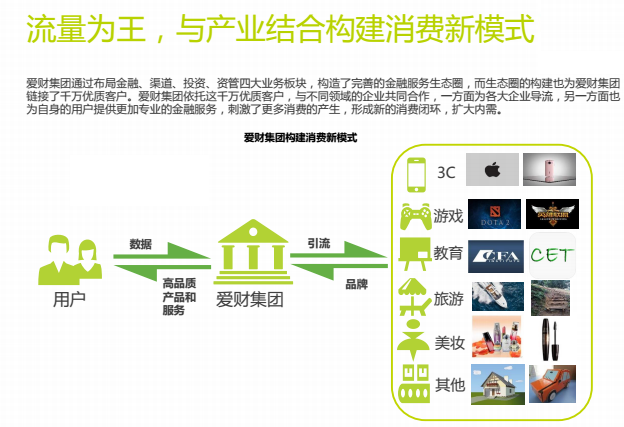

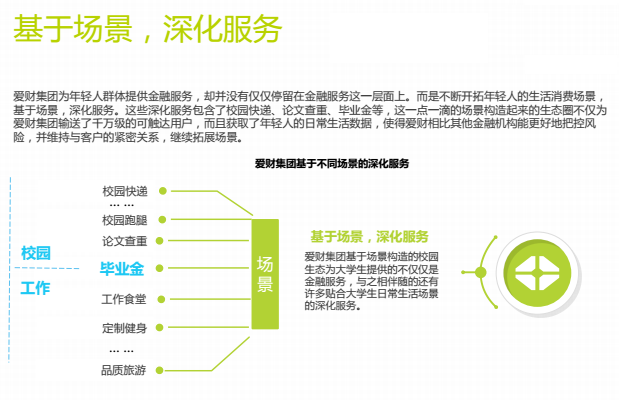

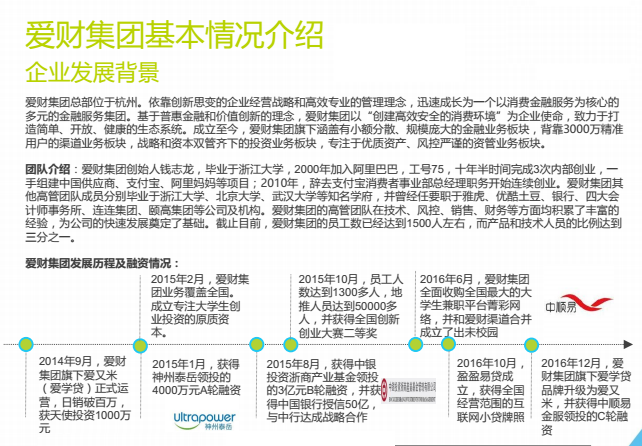

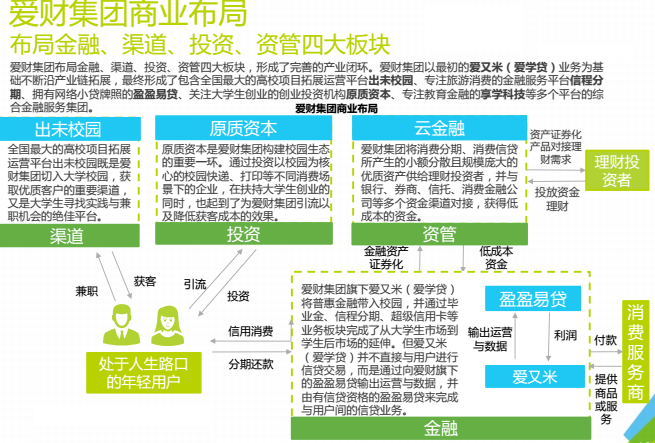

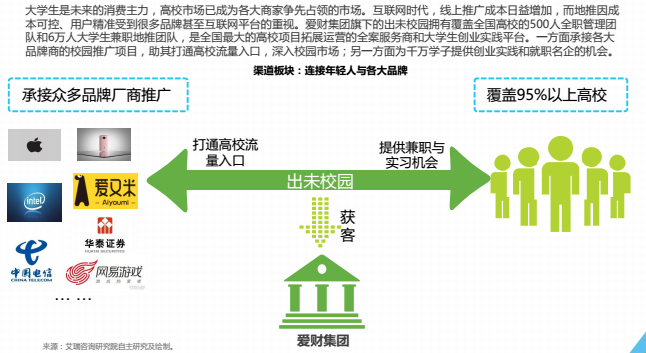

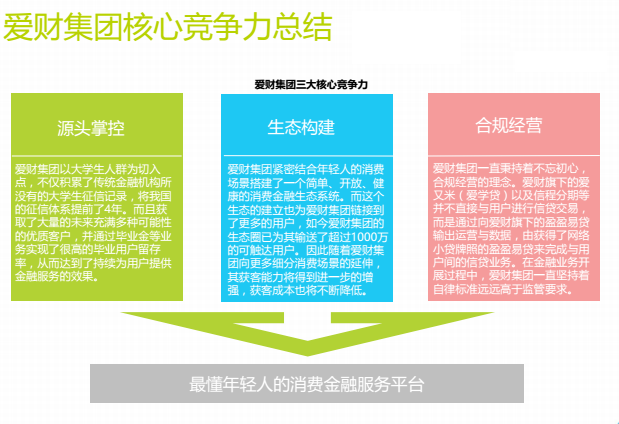

二、爱财集团案例分析

爱财集团风控模式

风控模式

爱财集团建立了覆盖贷前、贷中、贷后全流程的风控模型和风控系统。贷前:风控模型分为反欺诈模型和评分模型,会综合用户的身份信息、学校信息、人脸识别、联系人信息、用户操作行为信息及多家数据源信息等维度对用户进行分层,其中部分用户需要进行人工审核,信审人员利用丰富的个人工作经验对申请人资料、信用记录、还款能力及意愿等进行核对,(风控系统综合人工审核和系统审核)最终做出授信审批。贷中:数据库实时更新,用户一旦出现多平台贷款等异常行为就会触发预警,提前触发催收。贷后:催收模型利用用户基本信息、用户消费信息、用户历史还款行为信息、用户操作行为信息等来对不同的用户制定不同的催收策略,并评估催收效果,此外催收的信息还将实时地返回给大数据平台,用于下次贷前审核参考。

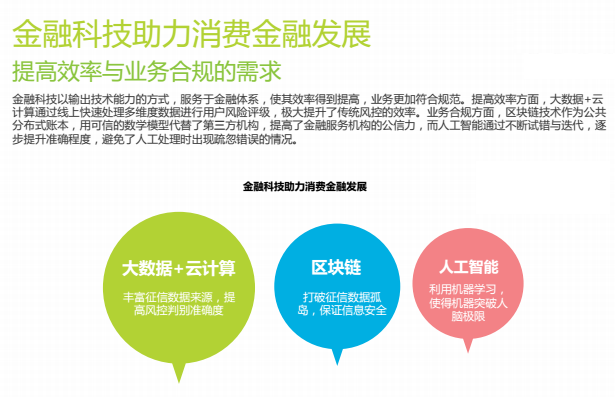

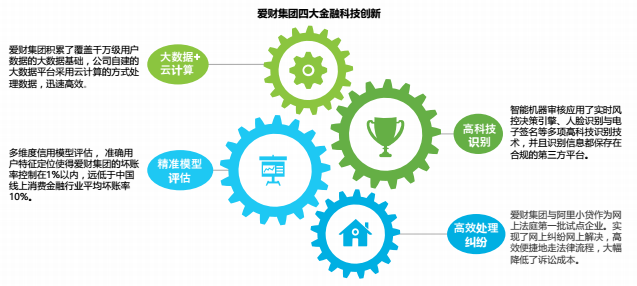

爱财集团金融科技创新

金融科技创新

爱财集团围绕精准与高效两个维度进行了金融科技方面的创新。精准维度,一方面通过人脸识别与电子签名等高科技识别方法实现了用户身份的精准识别,另一方面通过多维度信用模型的评估,精准地审核用户的还款能力来匹配放款额度。高效维度,爱财集团自建大数据平台,并通过分布式计算的方法实现审核效率的高效化,而且爱财集团作为网上法庭的第一批试点企业,实现了法律纠纷的高效处理。

三、爱财集团案例启示