开篇摘要

2016年中国第三方移动支付快速增长,交易规模达到58.8万亿元人民币。2016年市场份额的集中度上升,财付通前三季度市场份额增长十分迅速,但伴随竞争战略调整,支付宝市场份额四季度开始出现明显反弹。

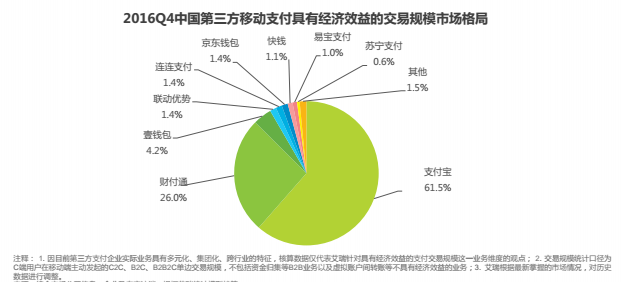

长期来看支付将成为低毛利的业务,第三方支付企业的竞争主要将围绕适用场景、数据维度的丰富展开,有价值的数据积累才是有经济效益的支付。因此不仅要看支付笔数和份额,还要看一个用户是否在多个支付场景活跃。2016年4季度,中国第三方移动支付中具有经济效益的交易规模为11.9万亿人民币,支付宝市场份额约为61.5%,财付通约为26.0%。

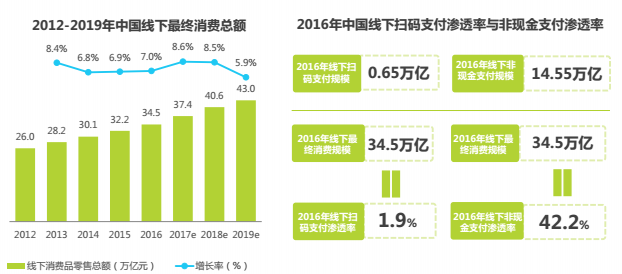

据估算,2016年我国非现金支付渗透率为42.2%,其中线下扫码支付的渗透率只有1.9%。未来2-3年,线下支付市场将进入加速增长阶段,市场竞争将更加激烈,竞争格局仍在动态演进中。

未来,随着金融科技与移动支付的加速结合,生物识别支付将取代手机扫码支付,成为推动无现金进程的主力。相较国外发展更为领先的中国移动支付企业,将进一步“走出去”建立全球化的移动支付网络。

一、第三方移动支付行业现状

第三方移动支付行业大观

行业规模持续增长

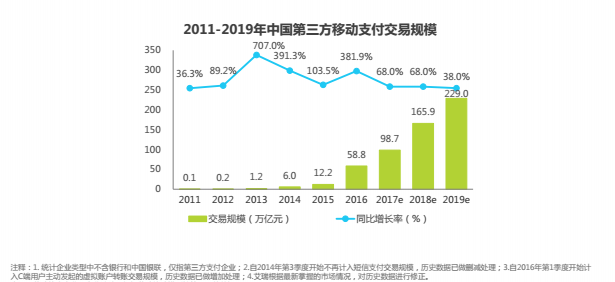

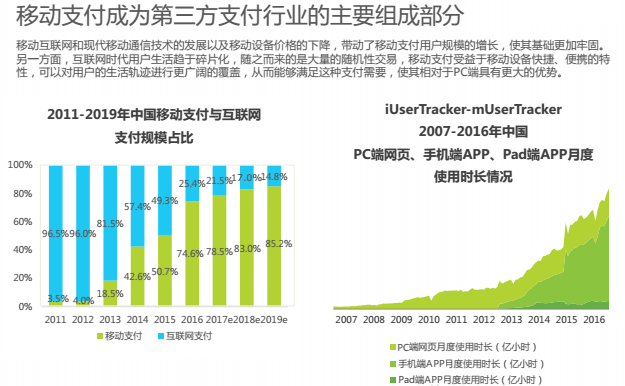

数据显示,中国第三方移动支付交易规模持续增长,2016年移动支付交易规模约为58.8万亿元人民币,较去年同比增长381.9%。艾瑞分析认为,这可以归因为以下三点:首先,移动设备的普及和移动互联网技术的提升为第三方移动支付提供了必要的发展环境;其次,现象级产品的出现使得移动支付用户数大幅提升;第三,移动支付对用户生活场景的覆盖度大幅提升使得用户使用频率增加。但随着移动设备渗透率和生活场景覆盖率的日趋饱和,行业规模的进一步发展需要从新的发力点进行推动。

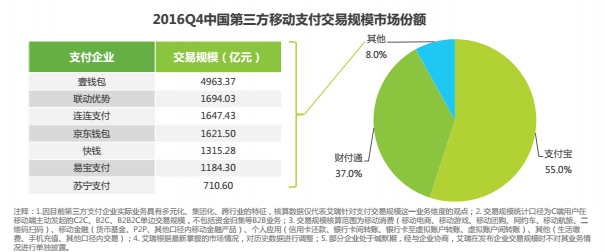

市场份额高度集中于支付宝、财付通

2016年第四季度的数据显示,支付宝的市场份额达到了55%,财付通市场份额约为37%,其他众多支付企业的市场份额之和约为8%。值得注意的是,财付通前三季度市场份额增长十分迅速,但四季度开始行业格局趋于平稳,支付宝市场份额出现反弹。在行业整体规模增长迅速的同时,第三方移动支付行业出现了市场份额集中的现象。支付宝和财付通拥有庞大的用户群体和丰富的支付场景,占据了绝对的市场优势,并且仍在不断培养用户粘性、开拓新的支付场景以巩固行业地位。艾瑞认为,正如其他的互联网细分行业市场份额高度集中在两三家企业一样,移动支付行业形成支付宝、财付通占据主导地位也是市场选择的结果,而其他市场份额较小的企业也在积极发挥自身优势,走差异化发展道路,加之互联网行业创新速度较快,未来的行业格局对各个参与者都充满了机会与挑战。

移动支付丰富度不断提升

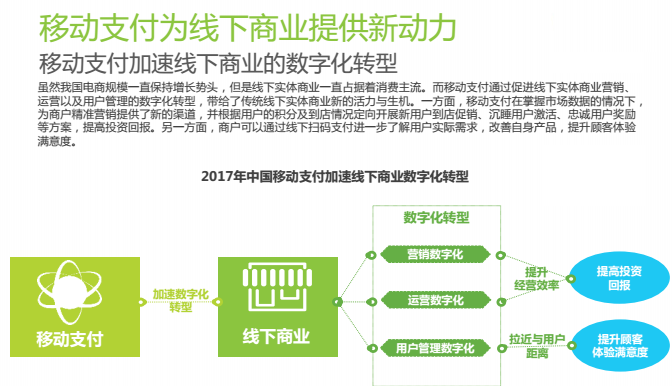

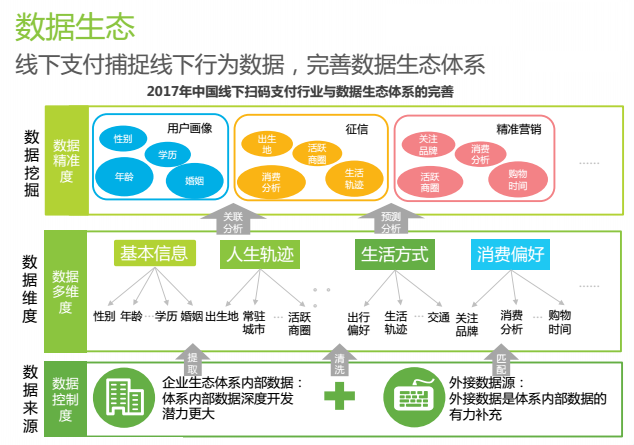

适用场景增加支撑众多行业发展,多维度数据增添附加价值

随着移动设备的普及和移动互联网技术的提升,移动支付以其便利性、快捷性优势覆盖了用户生活的各个场景,涵盖网络购物、转账汇款、公共缴费、手机话费、公共交通、商场购物、个人理财等诸多领域。伴随着支付场景丰富度而来的是支付数据规模与维度的扩增,对支付数据的挖掘与利用使支付的价值不仅限于其本身。支付作为标准化的服务,长期来看是低毛利业务,但核心价值在于连接和积累数据。场景越全面,客户画像更精准。因此不仅要看支付笔数和份额,还要看一个用户是否在多个场景活跃。

支付本质在于连接用户、商户和产品

具有经济效益的支付凝聚核心价值

支付的本质在于链接用户、商户和产品,正是因为这种链接的特性,支付能够更多创造商业价值,而其核心价值便在于有效的数据积累。不同类型的支付,数据价值不同,支付场景的丰富度提升,使支付核心价值得以积累。

在第三方支付业务中,单笔支付交易能否产生营收,即具有经济效益的交易额,是对企业进行估值的重要因素之一。2016Q4,中国第三方移动支付交易规模为18.5万亿元人民币,其中具有经济效益的交易规模为11.9万亿人民币,支付宝的市场规模占比最大,达到了61.5%,财付通次之,占比26.0%。

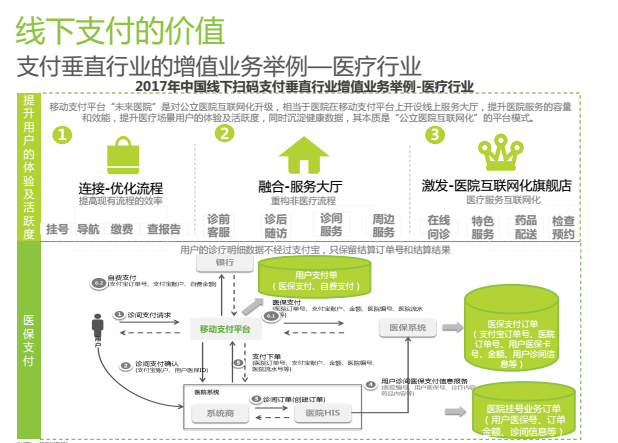

二、移动支付成为线下生态连接点

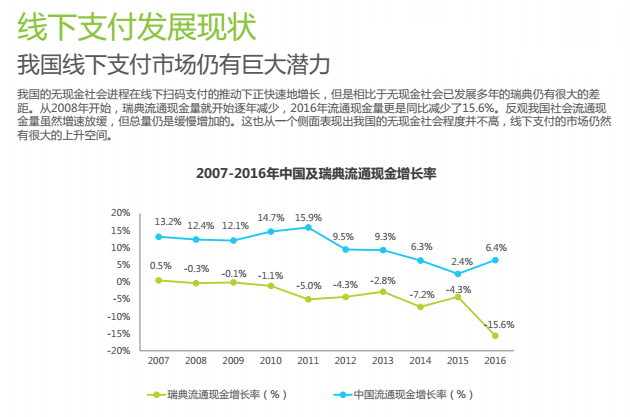

线下支付发展现状

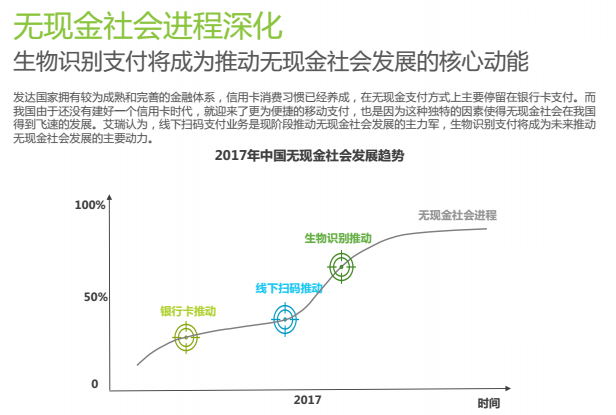

无现金社会进程达到42.2%

2016年,线下扫码支付的迅速发展成为移动支付行业的一大亮点。艾瑞估算,2016年我国非现金支付渗透率为42.2%,其中线下扫码支付的渗透率为1.9%。随着用户线下移动支付习惯的进一步培养,线下扫码支付规模将迎来进一步地爆发,继而成为推动我国无现金社会进程的主力军。

线下支付发展现状

线下扫码支付行业进入加速发展期

随着线下扫码支付覆盖的场景不断增多,不同行业的扫码支付解决方案也不断丰富。一方面,线下扫码支付简单快捷,为用户带来了便捷的消费体验,另一方面,接入线下扫码支付的商家也享受到了数字化营销与经营所带来的收益增加。用户与商家双赢的局面极大的促进了线下扫码支付的快速拓展。不过,目前线下支付仍处于竞争的初期,尚处于胶着状态。尽管腾讯略领先,但这个市场即将进入S曲线发展最快的阶段,随着市场主要玩家加大投入,未来市场格局还需观察。而且随着支付连接越来越普遍,以后对于用户和商户来说,差异化的认知更为重要。其中微信的优势是用户活跃、便捷,而支付宝的优势是对商家和用户的综合化金融服务和信用体系。

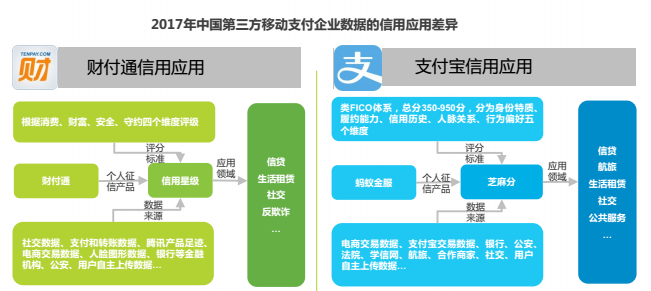

信用应用的差异化

底层数据的属性区别导致信用应用的差异化

由于所掌握的底层数据属性存在不同,所以不同企业产生了数据的信用应用差异。以支付宝与财付通为例,支付宝掌握了大量用户的商业交易数据,正在形成线上和线下的新零售闭环,数据与金融业务的相关度较高,特别是在信贷等方向。而财付通主要掌握用户的社交数据,这意味着财付通能够更好地辨别用户身份,对用户的人际和社交关系进行梳理,这在很大程度上决定了财付通在身份识别的反欺诈具有优势。

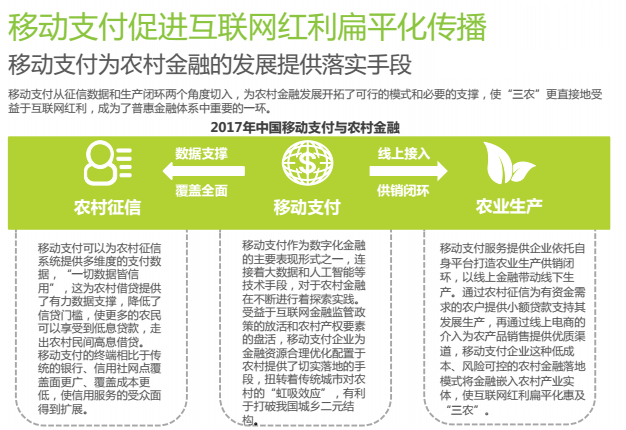

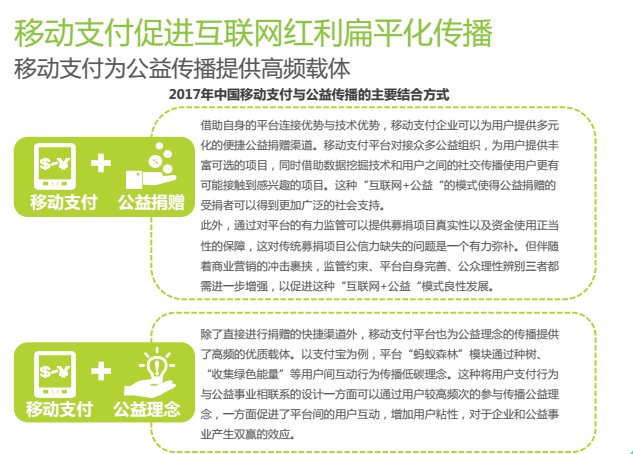

三、移动支付促进互联网红利扁平化传播

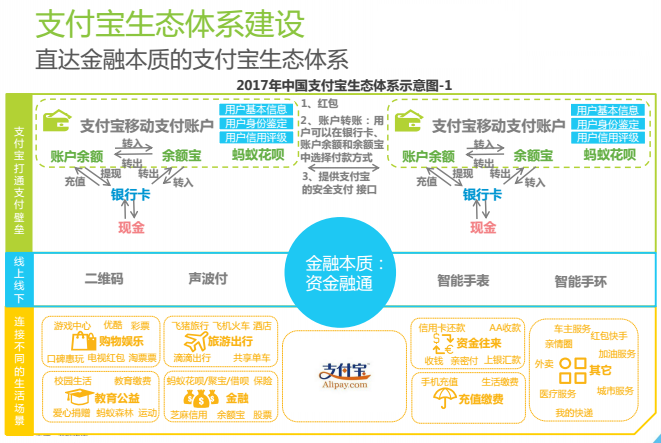

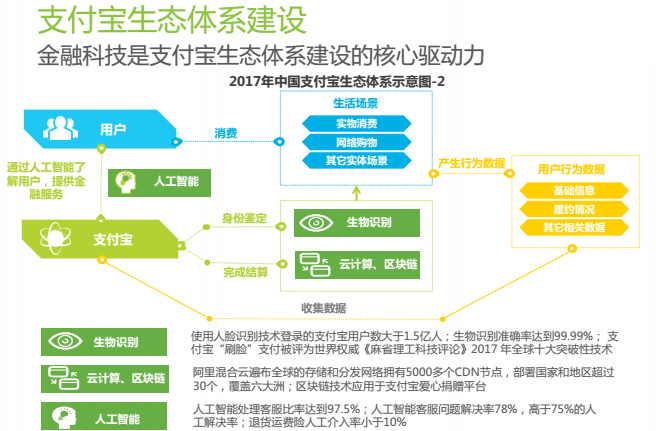

四、围绕移动支付的生态建设

五、移动支付发展趋势