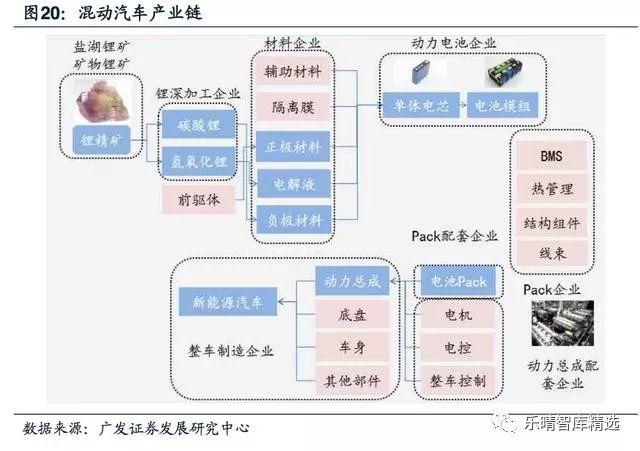

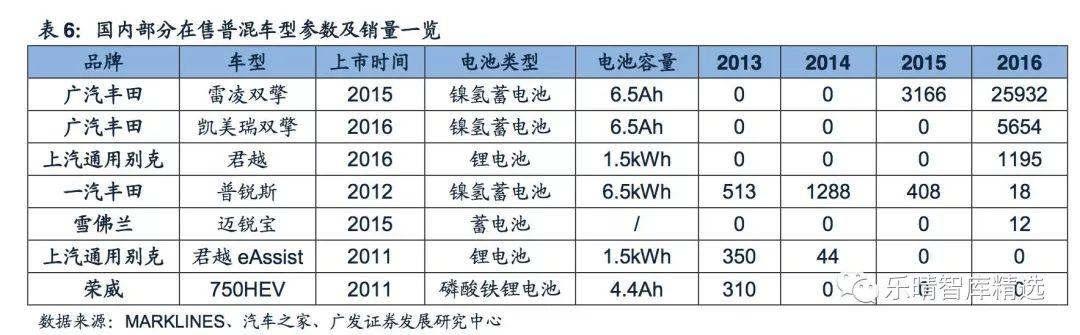

混合动力汽车发展现状

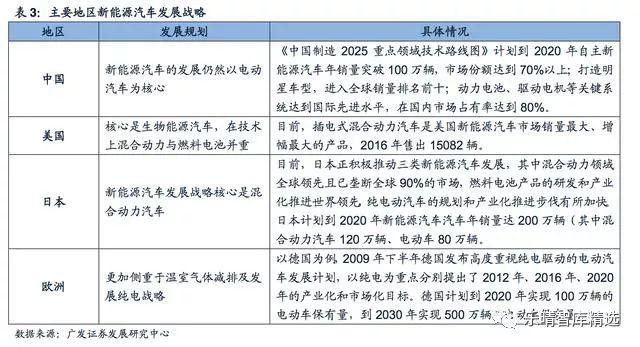

新能源汽车发展趋势

加快新能源汽车产业发展已经成为世界共识。从长期来看,纯电动、燃料电池技术在内的纯电驱动将是未来新能源汽车主要技术方向,短期则以普混、插电式混合动力车型作为过渡。

现阶段,新能源汽车的发展难点集中在关键技术的突破、汽车工业的转型、基础设施的建设以及消费者的接受程度。

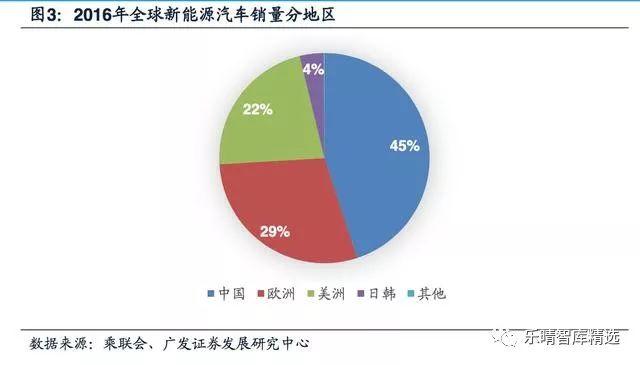

国际市场:销售集中于中、美、欧,车企纷纷布局

插电混车型销量集中于中、美、欧

从国际市场表现来看,混合动力汽车销售主要集中于中国、北美以及欧洲市场。

根据彭博数据,北美洲13年-16年销量分别为5.0、5.7、4.5、7.8万辆,同比分别增长33.8%、14.3%、-21.5%、74.3%;

欧洲13年-16年销量分别为2.2、3.2、9.1、11.6万辆,同比分别增长140.1%、44.6%、186.3%、27.1%;

亚洲13年-16年销量分别为1.5、3.3、7.2、8.7万台;同比增速分别为30.0%、115.9%、119.3%、20.8%。

分国别来看,中国、美国、英国销量较高。2016年,中国插电混车型销量为8.1万辆,排名世界第一,占世界插电混车型总销量的28.9%;美国、英国分别以7.3、2.8万辆的销量位列世界第二、三位,占比分别为25.9%、10.1%。

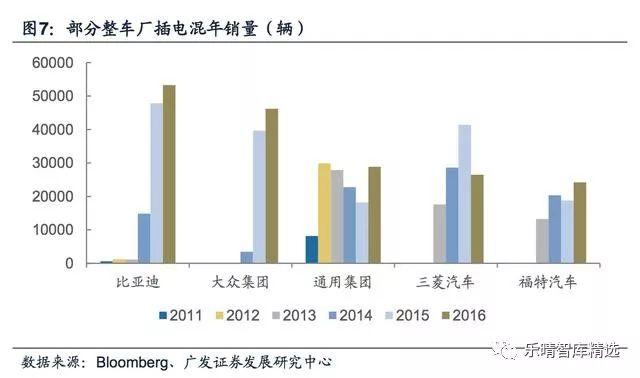

销量前五车企占比下滑,各车企纷纷布局

在车企表现方面,销量排行前五的车企PHEV车型销量占比呈现下降的趋势。

根据交强险数据,14年到16年销量前五车企销量占比分别为86.7%、80.0%、63.6%,市场竞争在不断加剧,越来越多的各车企开始扩展插电混市场。

2016年,比亚迪、大众、通用、三菱、福特插电混销量排名前五位。

下载本文完整报告,请在PC端访问乐晴智库网站 www.767stock.com

国内混动汽车:

自主普混布局较少,补贴扶持下出现高销量插混车型

相比其他国家,我国自主品牌在普通混合动力汽车行业布局相对较少;

主要原因有两点:

1) 普混汽车的结构最为复杂、技术门槛很高,而国外尤其日本车企的普混技术成熟、消费者认可度高;

2) 国内的补贴政策不包括普混。

而由于插电混车型有政府补贴支持及免费获得牌照等政策支持,出现了比亚迪唐、比亚迪秦、荣威e550等高销量车型。

国内混动乘用车行业保险数分析

总体情况:

17 年 1-10 月混动车型同比增长 46.4%,普混车大幅增长保险数反映真实终端需求。

根据交强险数据,今年1-10月份,广义乘用车中我国混动车型保险数为16.6万,同比增长46.4%,我国纯电车型保险数为18.5万,同比增长57.9%。

混动车型中,插电车型出现下滑,普混车型同比大幅正增长。

今年1-10月份,我国普混车型保险数为11.1万,同比增长92.8%,我国插电车型保险数为5.5万,同比下滑1.7%。

分车型:

新能源乘用车中插电混车型维持较高比例,较 16 年基本持平若不考虑普混车型,近年来新能源汽车中插电车型结构占比虽在下滑,但其仍维持较高比例。

根据交强险数据,2017年1-10月,不考虑普混车型,我国新能源汽车中纯电、插电车型结构占比分别为77.1%、22.9%,15、16年我国新能源汽车中插电车型结构占比分别为29.1%、23.5%。

虽然插电车型在新能源汽车中的占比在下滑,但仍维持在20%以上的较高比例,且今年与去年相比基本持平。

插电混分车企:比亚迪、上汽乘用车占据近 9 成份额

分车企来看,比亚迪、上汽乘用车占据近九成份额。根据交强险数据,今年1-10月比亚迪、上汽乘用车在插电车型保险数中占比为89.8%,15、16年两家企业占比分别为93.9%、88.4%。

根据交强险数据,15、16、17年1-10月份,上汽乘用车插电车型在插电混车型保险数中的占比分别为19.3%、24.4%、34.9%,占比逐渐上升,而比亚迪插电车型在插电混车型保险数中的占比分别为74.6%、64.0%、54.9%,占比一直维持在很高的水平,但在逐年下滑。

比亚迪插电混的销量占比持续下降,与其他车企不断推出插电车型有关,也与上海市“按量退坡”的地方补贴政策有关。

根据《上海市新能源汽车推广应用补助标准》,新能源车企在上海累计销售新能源乘用车达到4万辆的,地方补贴将减半; 超过6万辆的,地方补贴将被取消。

2016年7月,比亚迪新能源汽车在沪补贴减半,成为首家受补贴“按量退坡”影响的新能源车企。

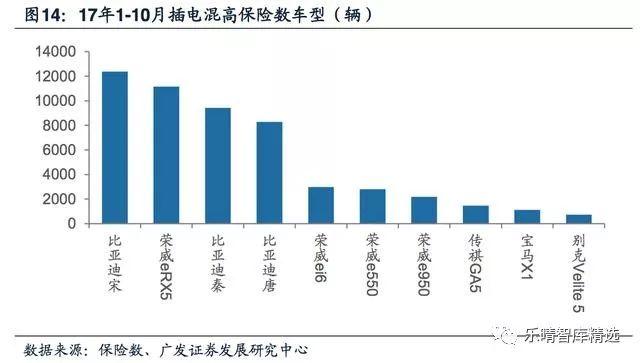

分产品看,17年1-10月,保险数排行前五的插电混车型分别为荣威eRX5、比亚迪宋、比亚迪唐、比亚迪秦、荣威e550,其占比分别为22.6%、20.3%、17.2%、15.1%、5.5%。

普混分车企:一汽丰田和广汽丰田占据市场过 7 成份额

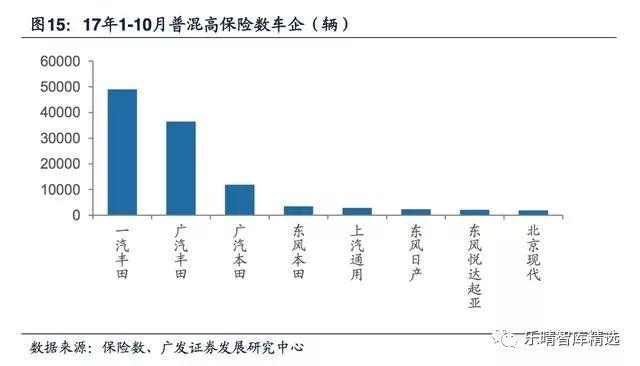

分车企看,高保险数普混车型基本为丰田产品。

根据交强险数据,2017年1-10月,普混车型中一汽丰田、广汽丰田、广汽本田产品保险数占比分别为44.1%、32.7%、10.7%,一汽丰田和广汽丰田结构占比为76.8%。

分产品看,17年1-10月,保险数排行前五的普混车型分别为卡罗拉、雷凌、雅阁、凯美瑞、楼兰,其占比分别为44.1%、29.1%、10.7%、3.7%、2.1%。一汽丰田的卡罗拉和广汽丰田的雷凌合计占比为73.2%。

插电混分地区:

上、广地区销量较高,限牌地区插电混占总体 9 成以上

新能源汽车发展初期,受制于消费者驾驶习惯、充电桩等基础设施不完善等,在售价相比传统燃油不具明显优势的情况下,新能源汽车终端的销售主要靠政府政策驱动,目前我国新能源汽车销售仍主要集中在限牌地区。

目前我国对汽车牌照发放进行摇号或竞价管理的城市有上海、北京、天津、杭州、广州、深圳、贵阳:上海通过竞价方式发放牌照,北京和贵阳通过摇号方式发放牌照,广州、天津、杭州、深圳则同时采用摇号和竞价的方式发放牌照。

由于石家庄还未颁布具体的摇号或车牌拍卖政策,暂时不将其考虑在内。

在下面的数据整理中,限牌地区指的是北京、上海、广州和深圳所在的广东、天津、杭州所在的浙江以及贵阳所在的贵州。

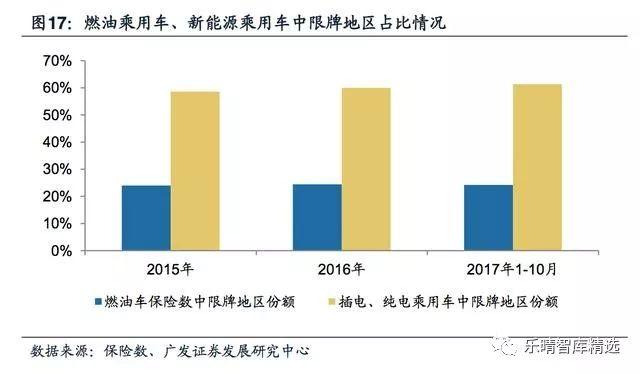

新能源汽车终端销售主要集中在限牌地区,今年限牌地区新能源乘用车保险数占比已超6成。

根据交强险数据,15年、16年及17年1-10月份,我国限牌地区燃油乘用车保险数占国内燃油车总保险数的比值分别为24.0%、24.5%、24.2%,而限牌地区新能源乘用车保险数占比分别达到58.7%、60.0%、61.4%。

混动车型方面,2017年1-10月,插混车型保险总数中限牌地区占比为84.7%,由于插电混车型存在补贴、路权等政策支持,当前销售也主要集中在限牌地区;

普混车型保险总数中限牌地区占比也高达47.8%,主要与广东、天津地区节能车有车牌配额下普混车型销量较高有关。

插电混汽车发展进入相对确定的提升期

供给端:双积分政策驱动

17年9月27日,工信部、财政部、商务部、海关总署、质检总局五部委正式发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(下称“双积分政策”),该办法将于明年4月1日起施行。

双积分政策提高了行业壁垒,保障了未来新能源汽车的销量。

管理层在新能源汽车发展初期提供补贴及延迟新能源汽车积分比例实施时间,旨在降低对汽车行业带来的经营动荡,为其提供足够的过渡支持与过渡时间,而逐渐减少补贴和在政策上规定新能源汽车积分比例,则表明其发展新能源汽车的决心及鼓励车企摆脱补贴依赖、专注于提升自身竞争力。

新能源积分比例要求延期至19年实施,但我们认为政策总体上仍会促进明年新能源汽车销量的提升。

尽管明年新能源汽车积分比例不进行考核,但油耗考核开始实施,新能源汽车正积分仍可抵消油耗负积分,在供给端,企业平均油耗超标车企有充足动力发展自身新能源汽车。

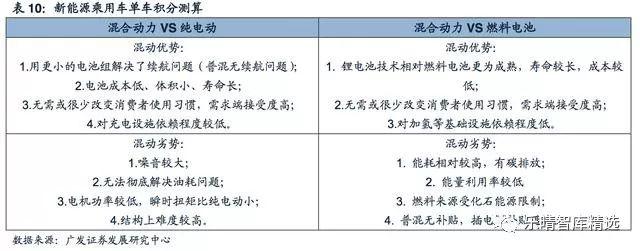

需求端:现阶段混动车型优于纯电动和燃料电池

相比混合动力汽车,燃料电池汽车和纯电动汽车在现阶段都有明显缺陷。纯电动汽车续航里程有限且充电时间冗长,燃料电池汽车成本较高且配套设施不完善。

综合来看,混动车型为传统燃油车向纯电、燃料汽车过度的必经路径,未来也有可能是新能源汽车的重要组成部分。

插电混乘用车未来可能的空间和受益企业

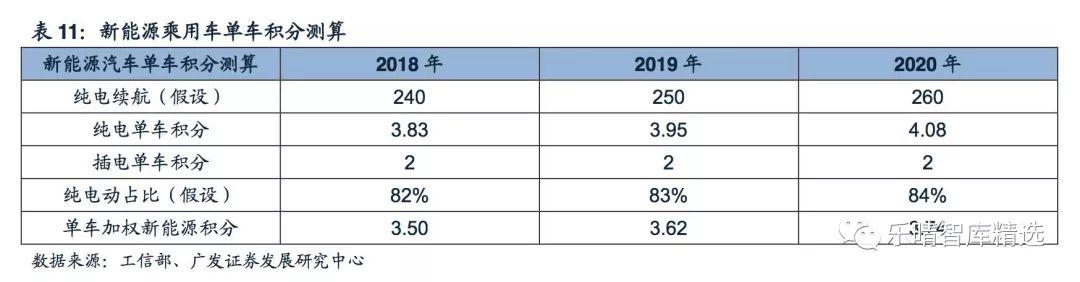

我们对2016年交强险数多于2000辆的纯电动乘用车续航里程进行了统计,以其对应交强险数为权重,计算得到2016年我国终端所售纯电动乘用车续航里程约为220.7km。

假设2018-2020年我国纯电动乘用车续航里程分别上升至240km、250km、260km,则其对应的新能源汽车单车积分分别约为3.68、3.80、3.92。

由于在一定条件下纯电车型积分可按1.2倍进行核算情况,我们假设20%车型满足这一条件,则2018-2020年我国纯电动乘用车单车积分分别为3.83、3.95、4.08。

由免购置税新能源汽车合格证数据,目前新能源乘用车中纯电动乘用车合格证占比已超80%,假设2018-2020年我国新能源乘用车中纯电动车型产量占比分别为82%、83%、84%,插电车型单车积分均为2分,纯电车型积分为以上推算的3.83、3.95、4.08,则2018-2020年我国新能源乘用车单车积分分别约为3.50、3.62、3.74。

双积分政策中对2018年新能源积分8%的比例要求在2018年不做考核,考虑到车企的油耗压力、2019年与2020年新能源积分合并核算、满足2019年10%的比例应是一个渐变的过程,我们保守假设2018年我国新能源积分比例为6.5%,在2016-2020年我国传统乘用车产量年复合增速为5%的假设下,2018-2020年我国新能源乘用车产量分别约为73、117、158万辆,其中插电混乘用车分别约为13、20、25万辆。

考虑到纯电动车增加成本相对较高,补贴逐步下滑直至退出下混合动力汽车销量或提速。

除动力电池外,混动汽车产业链核心受益标的还包括:整车龙头上汽集团、比亚迪、广汽集团、吉利汽车等,电机电控相关的华域汽车、威孚高科、汇川技术等,变速箱相关的万里扬等。获取本文完整报告请百度搜索“乐晴智库”。