2016年12月,中央经济工作会议提出“要坚持‘房子是用来住的、不是用来炒的’的定位,既抑制房地产泡沫,又防止出现大起大落。

2017年10月,党的十九大报告提出,坚持房子是用来住的、不是用来炒的定位。

2019年7月30日召开的中共中央政治局会议释放出我国坚持房地产调控不动摇的明确信号,“不将房地产作为短期刺激经济的手段”。会议强调,坚持房子是用来住的、不是用来炒的定位,落实房地产长效管理机制,不将房地产作为短期刺激经济的手段。

房地产有什么样的特殊地位?

房价会下跌吗?

房地产、货币和经济到底有什么关系?

看完这篇文章,相信你会得到答案。

本篇文章稍显硬核,为了让大家都能有所理解,我将用较长篇幅来追溯历史,引入文章的主要内容。请大家耐心地看下去,到最后你会发现,前文的引导并非无用,而是形成了一条流畅的逻辑链条。

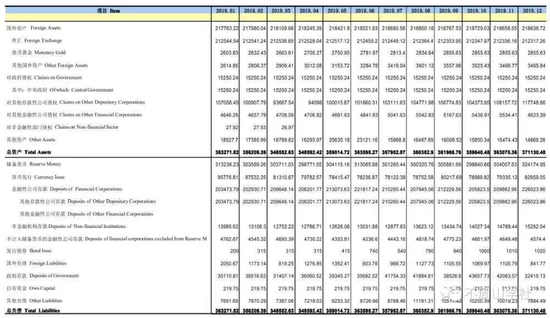

考虑到大多数的读者不是科班出身。文章开始前,我们可能要先来看看央行的资产负债表,后面的很多问题我们都要围绕着这张表来展开。

图:2019年央行资产负债表,中国人民银行、不周山学社

根据人大经济学教授黄达先生的观点,中央银行资产负债表的操作与商业银行和公司是不同的,具体体现在“先有资产,后有负债”。

这句话乍一看有些反直觉。有的读者会想:我想获得一项资产,就不可避免地需要借点钱(假设不涉及到自身所拥有的财富),所以应当是先有负债,才能购买资产呀!拿到商业银行来看也是一样,商业银行在拥有负债(即存款)后才能拥有资产(即贷款),这确实是正确的。

实际上它的深层含义在于,因为中央银行本身就是“印钞机”,可以直接创造货币,因此其在扩张资产规模时并不受负债的制约。

对于央行来说,发行货币就是它的一项负债,央行可以通过主动调整资产的规模来创造相应的负债,也就是货币。所以要研究货币,就必须要从央行的资产端入手。央行的资产是哪来的?买入的。钱哪去了?印出来投入到市场中了。这就是货币发行的逻辑。

形象点说,央行从你手里买了一件东西,为了完成交易,央行先从你手中取过来,然后再印点钞票给你。交易完成后你拿着这笔钱再去买别的东西,这笔钱就自然进入了流通。

来看看表中“国外资产”中的“外汇”项,这一项我们通常管它叫做“外汇占款”。什么是“外汇占款”?为什么叫“占”款?占的又是“谁”的款呢?

外汇占款是本国中央银行收购外汇资产而相应投放的本国货币。

要理解这句话,我们要从结售汇制度说起。我们知道人民币是非自由兑换货币,在国内没办法花国外的钱,只能兑换成人民币。

外资也一样,外资进入后要兑换成人民币才能进入流通使用。外资换汇需要国家用本国货币购买外汇,因此被动地增加了货币供给,比如流入1美元,就得印相应汇率的人民币投放出去,投放出去的这部分就被称作外汇占款。

1994年开始,中国实行与市场接轨的单一汇率制,人民币汇率一次性下调近50%。在J曲线效应带来的短暂时滞后,人民币的贬值促进了出口的增加,当年出口同比增加31.9%。

2001年是中国经济史,乃至中国历史上的一个里程碑——中国正式加入WTO,东方巨龙开始苏醒。越来越多的外商渴望来分享中国的发展红利,加之当时国内主动吸引外资,进入国内投资的外商越来越多,2003、2004年两年的投资额分别为535.05亿美元、610亿美元;另外随着我国出口产品结构优化,贸易顺差持续扩张。

来了都是客,都要帮忙兑换人民币。“双顺差”的局面造成了当时我国天量的外汇占款,1993年,外汇占款占总资产的比例仅为10.5%,随着外汇占款的急速攀升,到了2013年12月,达到了峰值83.29%。

外汇占款以美元为主,兼有少量的欧元、英镑、日元等。我们可以看出,人民币的“含美量”非常高,发行非常被动,主要依托于美元资产。

但事实上,从金融的角度来讲,这并不是一件坏事。

一

我们还是不能直接开始讲房地产。

在平时的生活中,我们经常提到货币,到底什么是货币呢?是我们手里的一张张纸,或者是微信支付宝里的数字吗?

不。我们要看到这张纸背后的重量。

从远古时期的以物易物,到贝壳、贵金属,再到纸币、电子货币,货币的形式在发生着变化。金本位时代,货币的抵押资产是黄金,经济体中流通的每一元钱背后都是足值的黄金做支撑,货币和黄金之间是能够自由兑换的。

我们把时间倒转回19世纪。彼时,世界的老大还是英国,1844年7月29日,英国国会通过了《皮尔条例》,规定:

货币发行可以用持有的1400万英镑证券以及贵金属作为发行准备,发行等额银行券。其中用证券做准备的发行最高限额为1400万英镑。超过此限额要用金银做准备,其中白银做准备的发行不得超过25%。任何人都可以按3英镑17先令9便士兑换1盎司黄金的比价向发行部兑换黄金。

我们可以看出,使用证券发行英镑是有限额的,1单位的英镑证券对应1单位的英镑,归根结底还是用英镑做英镑的抵押;而超出1400万以上的部分全部要用金银来做抵押资产,任何人都能按固定比价自由兑换黄金,这就是“黄金标准”,用黄金来支撑货币的价值。

英格兰银行为各国央行开创了一个时代,该体系被各国使用了一百年。二战后英国跌下神坛,美国却大发战争财,积累了大量的黄金,成为了新的世界老大。

为重建战后秩序,美国主导了新的国际货币体系的建设,称布雷顿森林体系。

图:布雷顿森林会议的大佬们

严格来讲,这个体系是金汇兑本位制,本质上仍属于金本位制,它规定了一个双挂钩的体系安排:美元与黄金挂钩,35美元固定兑换一盎司的黄金,每一美元的含金量为0.888671克黄金;其他国家货币与美元挂钩,其他国家政府规定各自货币的含金量,通过含金量的比例确定同美元的汇率。

为什么美国有权制定这样一个全世界都围着自己转的体系呢?这是因为当时美国掌握了整个西方世界73%以上的黄金。

金本位制下拼的是绝对值,谁的黄金足够多就听谁的——不光要比别人多,还要黄金存量能够满足交易的需求。掌握了足够的黄金,就意味着掌握了国际话语权。

但布雷顿森林体系存在着致命的缺陷——特里芬两难。

一方面美元要保证币值足够的坚挺,以保证能够按照官价兑换黄金,另一方面作为国际支付货币,美元要足够多以应对越来越多的国际清偿需求。一边要美元值钱,一边要美元够多——多了就不再值钱了,这就构成了两难的局面。

1971年8月15日,尼克松政府停止履行外国向美国兑换黄金的义务,这意味着美元与黄金脱钩;1973年3月16日,联邦德国、法国等国家宣布对美元实行“联合浮动”,彼此之间实行固定汇率,英国、意大利、爱尔兰实行单独浮动,暂不参加共同浮动。至此,双挂钩全部脱钩,布雷顿森林体系宣告解体。

布雷顿森林体系解体后,世界进入了浮动汇率制,各国纷纷告别了将本国货币直接或间接与黄金绑定的时代,开始了新玩法——信用货币。信用货币由国家法律规定强制流通,以国家主权范围内社会财富为总体对应。

既然没有具有真实价值的贵金属为货币背书,信用货币何以具备价值呢?

价值来自于国家信用,国家信用基于刚提到的整个国家的社会财富。

也就是说,公众普遍认为国家雄厚的底蕴能够长久保证货币的价值坚挺,说白了,就是老百姓(82.190, 2.09, 2.61%)认为国家会保证本国的钱会一直都值钱。

由于缺少了黄金的背书,信用货币往往会出现各种幺蛾子。举个例子,由于土地改革、种族矛盾、政治斗争、西方国家多轮制裁等原因,津巴布韦的国家信用严重受损,造成恶性通胀,公众纷纷抢兑硬通货美元。

为什么会兑换成其他的货币呢?美元不也是信用货币吗?

大家应该还记着,金本位看的是绝对值,比的是国家绝对的金储备。到了信用货币就不同了,玩的是相对值。就好像那个经典的笑话:

甲乙两人在森林里遇到了一只熊,甲马上从背包里拿出一双运动鞋换上。

乙问:跑有用吗?你能跑的比熊快?

甲回答:我不用跑的比熊快,只要跑的比你快就行了。

放到这里也是一样,我们不看国家的绝对实力,只要我的资产比你的稳定、比你的可信,哪怕我现在的经济情况同样不佳,那我也是更合适的货币抵押资产。

看看上面的例子,现在各位读者是否已经想明白刚才的问题,为什么我刚才说“人民币的信用主要依赖于美国信用”并不是件坏事了吧。现在什么资产最稳定、最可信呢?当然是美元啊。

2014年之前,我国货币发行一直被美国所绑架。而直到现在,美元也依然是世界上许多国家发行货币的主要抵押资产。有些读者会想,为什么不能直接脱离美元的控制呢?

脱离美元,货币信用怎么办,用爱发电吗?

显然不可能。就拿俄罗斯来举例吧,俄罗斯在面对本国经济被美国严重绑定的情况,开始了“去美元化”,包括将美元和美债换成黄金。此举,俄罗斯的黄金储备在几年的时间暴涨了264%,成为全球第6大黄金储备国。

但结局并不乐观。脱离美元后,卢布瞬间被腰斩,一个多月的时间内从1:45狂跌到将近1:80。哪怕俄罗斯拥有如此大量的黄金储备,却依然难以抵挡卢布的颓势——

在2015年的上半年中,卢布再度下跌至85.9493,随后的几年一直在50-60之间徘徊。今年年初卢布被石油和疫情痛击,汇率再度回到了80.14。

可见,去美元化是个比较危险的行为,一不小心,货币信用可能就全盘崩溃。

不过,中国的货币发行也并非永远被美元所控制。

还记得上文那句“2014年之前”吗?14年开始,中国出现了史无前例的大规模资本外流,外汇占款大幅下降。为了保证货币的信用支撑和对冲货币数量的被动减少,央行必须找到新的资产来支撑货币发行。