一、回顾:二月下旬至今我们持续提醒海外风险:西风冷、倒春寒、复盘08年、海外危机露峥嵘;前瞻性提出欧美股灾后有回光返照式反弹,但不改变熊市趋势

二、中短期全球资金面展望:海外流动性危机基本解除,信用市场仍偏紧。

首先,美国市场近期的流动性危机基本解除。美联储3月23日启动了直接向信用市场注入流动性的“无上限放水权”。其次,美国资本市场后续将进入类似2008年危机第四阶段的“灭火”期——流动性危机基本解除但经济衰退风险仍大。第三,流动性危机缓解之后,回光返照式反弹引发V型反转的幻觉,但是,risk off依然居于主导。道指从3月23日至3月26日低点和高点算,反弹幅度高达24.1%。

三、中短期全球基本面展望:危机四伏,海外疫情及经济数据仍压制风险资产。

首先,海外市场中期的关键变量转向以经济基本面为主要矛盾,全球经济下行压力才刚开始,1)EPS的盈利一致预期快速下调;2)市场对公司经营状况的预期不容乐观;3)美国申请失业金人数大幅上升。

其次,疫情导致全球经济短期休克已成定局,但中期影响难预测才是更大的问题。中国经济2月下滑的一幕未来数月将在全球陆续上演,疫情在主要经济体的演进不一,防控疫情的限制措施将在中期持续影响全球经贸。

第三,中期警惕欧洲及新兴市场的债务风险以及大国博弈下的地缘政治风险。1)此次疫情和股灾打破了QE神话,“QE+债务扩张+负利率”的“庞式骗局”走不通了,欧美债务风险到了清算的时候。2)面对经济衰退,要警惕上世纪30年代那种以邻为壑的民粹主义兴起,当心未来数年地缘政治风险不断升级的可能性。

四、中短期的政策面展望:发达经济体率先“直升机撒钱式”大救助,中国政策保持战略定力而出后招

首先,欧美等发达经济体率先启动大刺激计划,帮助居民和企业应对疫情导致“现金流中断”的危机。随着刺激计划获批,美股市场开始担忧大放水搞不定疫情。

其次,当前国内外形势与2008年四季度完全不同,所以,中国政策保持战略定力而出后招,短期刺激政策不激进或导致市场多空预期的较大分歧。二季度随着外需风险的显现,可以关注货币政策和特别国债的力度。

五、中短期行情展望:中国权益资产低位俯卧撑

首先,海外股市短期展望:回光返照式反弹走完最强一段,动能将衰减。1)美股反弹在“V型反转”幻觉出现之后,将进入“吃鱼刺”的阶段,关注政策刺激PK经济和疫情压力,美股强则维持正负10%震荡,弱则将继续熊市。3月中旬至今我们提出美股中短期走势可参考2015年A股“杠杆牛”后的股灾、反弹、之后指数熊市及结构性行情。2)未来数周,海外疫情和经济数据仍将压制全球风险资产。

其次,中国股市短期展望:低位俯卧撑,未来数周或可参考2015年美股8-9月“被海外连累而磨底”的走势。1)短期仍要当心海外输入型的负面冲击,欧美是疫情的震中,而中国资产被动受连累。2)投资者情绪谨慎,短期行情的操作难度大。

第三,行情逻辑将重回基本面,财报陆续披露、个股股价表现分化:1)疫情冲击现下,美股盈利增速将下调,能源、工业和可选消费行业一季报压力大;2)中国股票非银、建材、公用事业等1季报业绩靓丽的地方或成为抱团取暖的地方。

第四,一年为维度,A股和港股在战略性底部区域,大类资产配置的性价比居前。

六、投资策略:以长打短、防守反击——短期行情不稳定,是勇敢者的游戏;长期价值凸显,是大智若愚者的机遇。

危机是长期买入最有竞争力的优质公司的好时机。首先,黄金的配置良机归来,这是一个长逻辑。“流动性改善而经济下行”的前景,黄金是“急先锋”并有望重返牛市通道。其次,A股中长线策略:先立足传统价值股来防御,再聚焦中国经济的确定性增长的领域,关注消费、基建等历史估值洼地的行业。第三,港股长线策略:立足股息率为代表的估值因子来买入港股,1年之后大概率有超额收益。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

一、观点回顾:2月下旬至今持续提醒海外风险,股灾之后有回光返照式反弹,但不改变中期熊市大趋势

20200216《平衡市下的结构性行情》:(1)下调了对2020年中国权益资产(A股、港股)大盘指数的判断——从2019年11月12日年度策略《全球资产荒和中国核心资产牛市新主角》判断的指数牛市(即年涨幅 20%以上),下调为平衡市(年涨幅 10%左右),其中,1月中旬的高点到年底的大盘指数可能是弱平衡市(涨幅正或负 10%以内)。(2)除非发生“全球股市大熊市”的小概率事件,否则,A 股和港股不可能出现系统性熊市。——注:3月12日判断全球已经进入危机状态。

20200223《西风冷、东风暖,顺风而行》:预警了海外风险,明确给出海外risk off将主导的观点:“西风冷,海外避险情绪抬升,海外资产短期进入risk off。后续海外基本面情况承压,欧美市场估值处于高位,避险情绪的影响将短期居于主导”。

20200308《短期“倒春寒”,中期“避风港”》展望海外市场:1)未来数周欧美股市仍将震荡筑底、频现暴涨暴跌的不稳定状态,基本面预期受疫情压制,偏高的估值将调整。2)中期,基于美联储果断带领全球“大放水”、全球加强疫情防控的合作,我们判断2020年美股大概率是小熊市(20%左右跌幅)或震荡市(10%左右的涨跌幅)。——注:欧美疫情失控,欧美股市进入危机、大熊市格局。

20200312《复盘08年,危机中的黄金》海外危机目前类似2008年的第2阶段后期或第3阶段初(雷曼倒闭前后),需警惕此次海外危机向第3阶段“火海”演绎。

20200315《乍暖还寒,海外危机露峥嵘》警惕海外危机中期进一步升级的风险,提示警惕海外三个大雷:1)欧洲债务风险,特别3.58万亿欧元的金融债可能是导火索;2)美国债务风险,航空、油气产业链;3)美国举债回购(buyback)公司的风险。也提示了这次美股股灾类似2015年中国A股杠杆牛之后的股灾,之后的行情走势可以参考之——包括股灾之后的反弹或产生“V型反转”幻觉。

20200322《海外危机节奏:QE神话破灭后的股灾、反弹、衰退熊市》:1) “QE+监管、财政政策+全球央行携手”已在路上,欧美股灾可能接近尾声。2)欧美经济衰退的危机才刚开始,欧美股灾后回光返照式反弹,不改变熊市的大趋势。此次疫情和股灾打破了QE神话,经济衰退风险和债务风险不断上升。3)乍暖还寒,欧美“股灾”近尾声,或有回光返照反弹。美股未来走势可参考2015年A股“杠杆牛”后的股灾、反弹以及“去杠杆”下的指数熊市及结构性行情。中国股市短期和中期走势或可参考2015年美股5月份之后走势。

二、中短期全球资金面展望:海外流动性危机基本解除,信用市场仍偏紧

2.1、美联储基本解除了美国资本市场这一轮的流动性危机

2.1.1为什么美联储三月份前20多天没能及时阻止美国流动性危机?

我们3月23日之前一直提醒,美联储需要突破监管政策法规的限制,特别是绕过沃尔克法则在银行体系与资本市场构筑的防火墙,否则,远水解不了近渴。

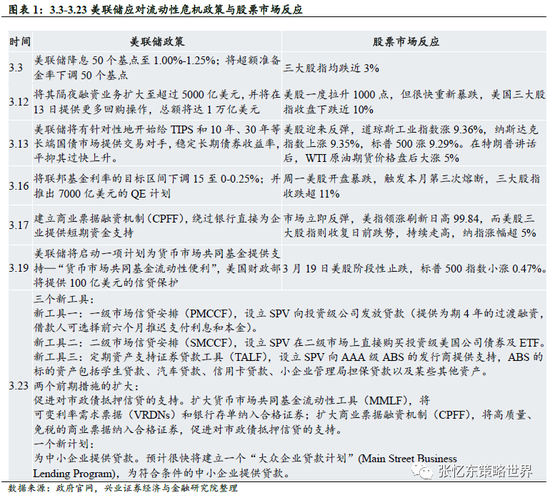

首先,美联储3月3号开始就不断地实施一系列宽松政策,但是,3月23日之前的宽松政策没有阻止流动性危机的蔓延,直至升级成全球美元荒。3月3日和3月16日美联储连续两次非常规紧急降息,3月16日推出7000亿美元的QE计划。3月17号前后紧急重启2008年金融危机时用过的货币政策工具CPFF和PDCF。

其次,美联储此前宽松政策效果差的原因是受限制于监管法规,特别是《联邦储备法》以及2010年颁布《多德-弗兰克法案》。

《多德-弗兰克法案》和“沃尔克规则在银行体系和股市之间构建了很高的防火墙。为了防止2008年银行体系的金融危机重演,2010年奥巴马政府颁布《多德-弗兰克法案》,其核心理念就是“沃尔克规则”对于银行进行严格限制,包括,银行不可以从事自营性质的投资活动,银行不可以发起、拥有、投资对冲基金或私募基金。

根据《联邦储备法》,正常情况下,美联储是不可以向买方资管机构和信用债市场投放流动性,限制美联储向私人公司发放紧急贷款或者直接购买公司债。

而《多德-弗兰克法案》的核心理念”沃克尔规则”的存在,美联储向商业银行体系投放的QE流动性很难及时、有效地流入股市,远水救不了近火。

三月份的前三个星期,美国股、债的量化杠杆资金及ETF基金出现反身性踩踏,买方机构囚徒困境,流动性危机不断自我强化、升级,但是,即便如此,美联储的宽松政策因为需要通过银行将流动性进行传导,所以,效果很差。

2.1.2美联储3月23日启动直接向信用市场投放流动性的终极大杀器

首先,美联储3月23的最新政策使用了终极大杀器,直接向信用市场投放流动性。正常情况下,美联储是不可以向买方资管机构和信用债市场投放流动性。但是,这次美联储抓住目前的紧急状态,实际上是通过《联邦储备法》Section 13(3)绕开了国会的限制。

通过特殊目的机构(SPV)为投资级美国公司债券投放流动性,

实施不设额度上限的QE、扩大现有的MMLF及CPFF

建立新项目来支持实体经济信贷等。

其次,随着美联储直接对信用市场进行支持,美国资本市场的流动性风险已经缓解。

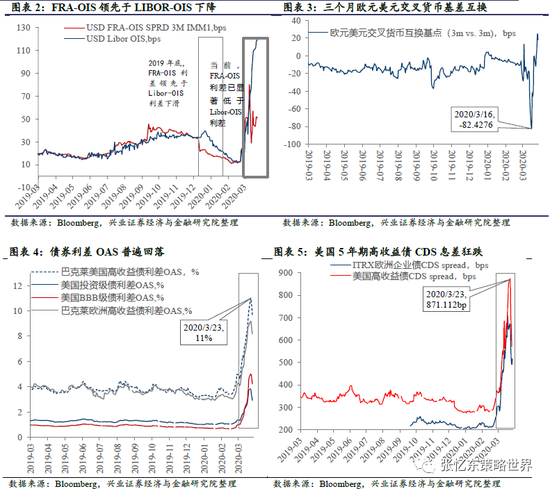

LIBOR-OIS虽然依然处于相对高位,但是反映预期的FRA-OIS利差已经开始回落,历史上,FRA-OIS对于LIBOR-OIS具有明显的领先性。2019年年底,FRA-0IS领先于LIBOR-OIS下滑;截至最新3月27日,FRA-OIS为51.19 bps已经显著低于LIBOR-OIS 119.2bps,有望看到衡量银行间流动性的LIBOR-OIS的明显下降。

外汇衍生品市场显示,离岸美元流动性缓解。欧元美元交叉货币互换点差近期在3月16日达到近一年以来的极低值点-82.4 bps之后大幅上行,在美联储大放水后,持续攀升,截至3月27日,该数值已经大幅升高至18.14bps,直接显示出相对欧元,美元需求的大幅下降。

信用市场压力显示缓解。3月23日,美国高收益债利差OAS、美国投资级与BBB级债利差OAS与巴克莱欧洲高收益债利差OAS都迎来顶点,触顶回降。美国高收益债CDA也在3月23日触顶后迅速回落,从871bps大幅下跌300bp至571bps。

2.2、美国资本市场进入类似2008年危机第四阶段的“灭火”期——流动性危机基本解除但经济衰退风险仍大

根据我们此前的预判,随着美联储启动直接对信用市场进行支持的“无上限放水权”,美国资本市场短期流动性危机将基本解除,全球风险资产短期迎来一段喘息期。(20200322《海外危机节奏:QE神话破灭后的股灾、反弹、衰退熊市》)

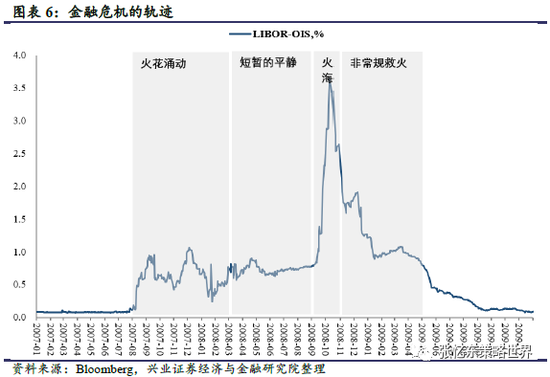

我们认为,未来半年可类比2008年危机第四阶段“灭火期”——流动性危机基本解除但经济衰退风险仍大(详参3月12日《复盘08年,危机中的黄金》)

2.2.1以史为鉴,次贷危机划分火花涌动-短暂平静-火海-救火4阶段

(详参3月12日《复盘08年,危机中的黄金》)

——第1阶段,次贷危机已开始显山露水,但当时并未预料到危机会传导至更广泛的经济领域,全球经济仍沉浸在欣欣向荣的假象中,大类资产的市场表现也是如此,黄金、原油涨,美元下行。

——第2阶段,次贷危机仍在蔓延,但美联储的干预使市场获得了一段时间的平静。美国货币政策开启强势美元政策,黄金和原油应声回落。

——第3阶段,对两房的救助引发了市场对金融体系其他部分的挤兑,雷曼倒闭,次贷全面爆发为金融危机。原油暴跌,股市崩盘。后期当市场恐慌引发踩踏时,投资者抛售黄金回补流动性,黄金在极短的时间内暴跌。

——第4阶段,政策当局若干政策以解决金融体系系统性问题。原油和股市触底小幅反弹,美元底部反复震荡,黄金走牛。

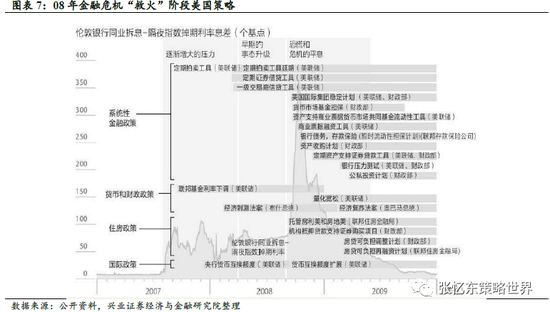

2.2.2“救火”阶段流动性风险解除、基本面承压,股市继续下挫

2008年10月至2009年5月,美联储和美国政府大力“救火”。2008年9月15日雷曼等金融机构倒闭后,美国政府实施了购买不良资产等旨在解决金融体系系统性问题的若干计划,并综合运用了强有力的货币政策和财政刺激政策,包括09年3月初启动的量化宽松,来对抗通缩和经济衰退的压力。

从股票市场反应来看,2008年11月1日至2009年3月31日,欧美股市继续下跌,美国标普500跌17.6%,欧洲斯托克50跌17.4%;MSCI新兴市场跌0.1%;恒生指数(23484.28, 131.94, 0.56%)受海外因素影响较大,下跌2.8%。

2.2.3流动性危机缓解之后,回光返照式反弹引发V型反转的幻觉,但是,risk off依然居于主导

3月23日美联储启动无限量宽松的救助政策之后,全球金融市场的流动性改善,所以,资产价格短期快速、大幅修复,甚至引发美股V型反转的幻觉。

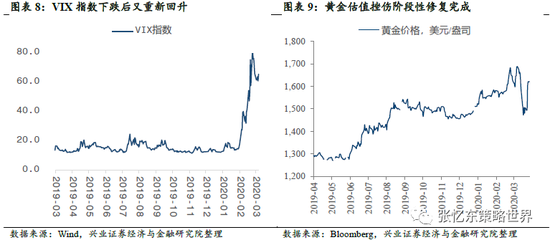

黄金恢复避险资产的属性,脱离所有资产无差别的抛售局面,估值挫伤进入修复阶段,由3月23日的1495美元/盎司持续回升至1621美元/盎司。

标普500指数和欧洲欧元区斯托克50指数本周前三个交易日(20200323-20200325)分别上涨7.4%和9.9%。

新兴市场以因流动性压力遭到抛售的恒指为例,本周前三个交易日(20200323-20200325)上涨3.2%。

VIX指数3月23日从3月20日的66点下跌至61点,显示市场对流动性危机的担忧下降,但是,直到3月27日为止,VIX指数仍在高位徘徊。

但是,此后,从黄金的表现我们可以看出,资产价格的流动性因素阶段性修复已经完成。从3月25日至3月27日黄金价格基本在1650美元附近浮动,回升动力的作用暂时告一段落。

三、中短期的基本面展望:依然危机四伏,海外疫情及全球经济数据仍将压制风险资产

3.1、海外市场中期的关键变量转向以经济基本面为主要矛盾,全球经济下行压力才刚开始

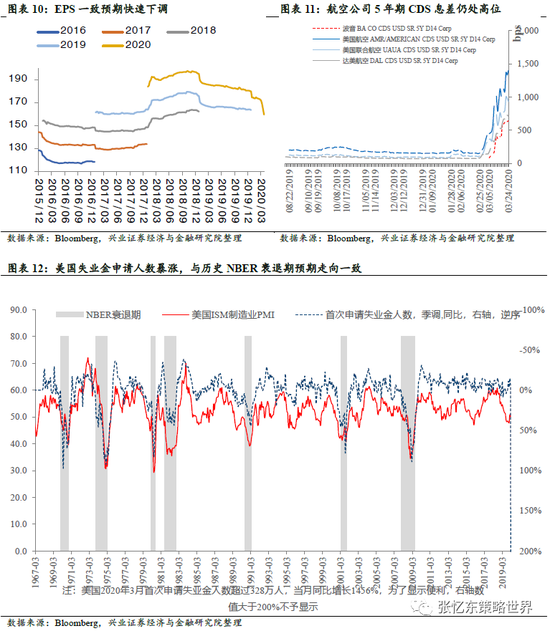

EPS的盈利一致预期快速下调。本周,标普500指数2020财年Bloomberg一致预期EPS较上周下降3.03%。

市场对公司经营状况的预期不容乐观。波音、美国航空、美国联合航空和达美航空的5年期CDS息差仍然保持高位,没有显著的下降趋势。

美国申请失业金人数大幅上升。在疫情和经济压力的冲击下,美国申请失业金人数从3月14日的28万人次大幅上升至3月21日的328万人次,居民消费能力与信心可能严重下滑,同时美国政府财政压力短期剧增。

3.2、疫情导致全球经济短期休克已成定局,但中期影响难以预测才是更大的问题

3.2.1中国经济2月下滑的一幕未来数月将在全球陆续上演

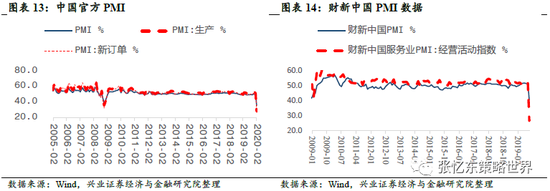

受到新冠疫情的冲击,2月份中国PMI数据不论是制造业还是非制造业运行都明显放缓。2月份,财新中国制造业PMI为40.3%,服务业PMI为26.5%,创下自2004年开启调查以来的最低水平,也低于2008年国际金融危机期间的低点40.9%。中采PMI数据显示,2月份制造业PMI为35.7%,比上月下降14.3个百分点。

考虑到海外各国疫情发展以及防控措施力度,随着海外各国和地区疫情的加剧以及防控力度的加强,3月份和4月份极有可能出现全球范围的经济短暂休克。

3.2.2疫情在主要经济体的演进不一,防控疫情的限制措施将在中期持续影响全球经贸

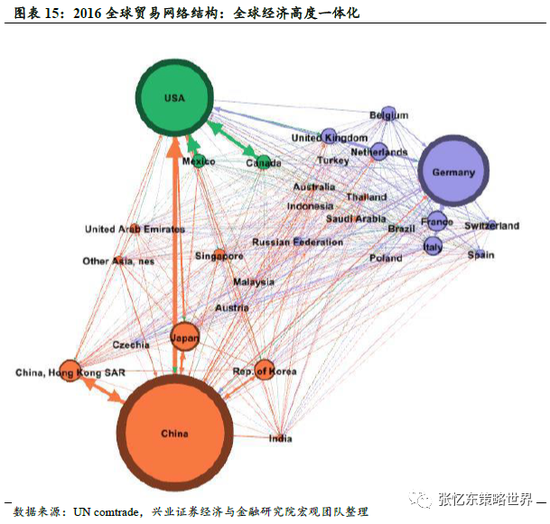

当前全球经济高度一体化,疫情除了直接影响服务业,生产全球化背景下,产业链的任意一个环节缺失将导致整个制造业流程中断。根据2016年兴证宏观团队整理的数据,当前全球贸易体系形成美国、中国和德国为中心的系统性重要节点。

传统复苏的模式下,以2008-2009年为例,全球经济火车头中国、美国的携手刺激经济,进而对其余经济体形成辐射,最终,带动全球经济回暖。

而这次不一样,战胜疫情、经济复苏绝不仅仅依赖于某一个经济体,而是依赖于疫情最终在各大洲的控制情况,否则,输入型的疫情风险将始终影响全球经贸往来。

考虑到各个经济体的疫情演进不一样,各国政策刺激的协同性将明显弱于2008年次贷危机之后,所以,全球经济困难时期可能比预期要长。

正如我们此前报告里提到的,基于欧美的债务压力,疫情冲击可能导致欧美经济进入连续两个季度的负增长的衰退状态。(详参20200315《乍暖还寒,海外危机露峥嵘》,20200322《海外危机节奏:QE神话破灭后的股灾、反弹、衰退熊市》)

3.2.3中期警惕欧洲及新兴市场的债务风险以及大国博弈下的地缘政治风险

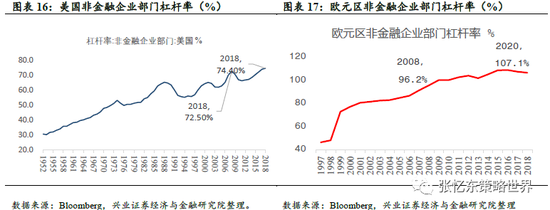

首先,此次疫情和股灾打破了QE神话,欧美债务风险到了清算的时候。2008年次贷危机后,“QE+债务扩张”成欧美经济摆脱不掉的“毒瘾”,不断依靠QE来延续虚假的繁荣,不必付出去杠杆的代价。欧洲、日本深陷负利率。2018年美国和欧元区非金融企业部门杠杆率都高于2008年的水平。

QE解决不了的危机才是真正的大危机,这次百年一遇的疫情导致“QE+债务扩张+负利率”的“庞式骗局”走不通了。随着疫情对欧美经济冲击加大,衰退的风险和债务风险不断上升,居民、企业资产负债表收缩。在疫情冲击下,消费下降-收入下降-财富缩水-信用收缩的自我强化循环过程或导致美国债务去杠杆。

其次,面对经济衰退,要警惕上世纪30年代那种以邻为壑的民粹主义兴起,现在这个苗头已经出现。当心未来数年地缘政治风险不断升级的可能性。

当前金油比已至历史高点,从历史经验来看,代表经济下行周期里,经济风险存在酝酿为地缘政治风险的可能性。比如1986- 1988年是阿富汗战争和两伊战争高潮,1993年是索马里战争, 1998年是科索沃战争,2015 年是克里米亚争端。

我们认为,金油比本身并不存在机理上的均值回归,但是,地缘政治风险的风暴正在聚集,届时黄金有望发挥避险属性。

四、中短期的政策面展望:发达经济体率先“直升机撒钱式”大救助,中国政策保持战略定力而出后招

4.1、欧美等发达经济体率先启动大刺激计划,帮助居民和企业应对疫情导致“现金流中断”的危机

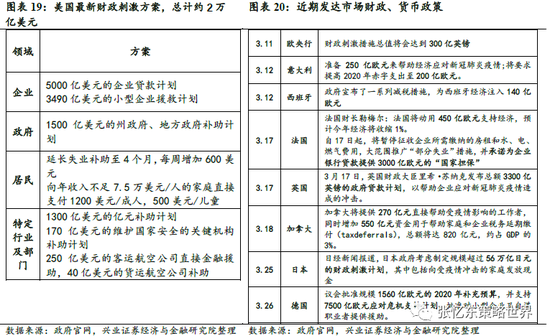

近期为应对新冠疫情对经济带来的消极影响,各国/地区纷纷制定经济刺激计划

3月25日,美国参议院通过了2万亿美元经济刺激计划法案。

3月26日,二十国集团将启动5万亿美元提振经济计划,以应对疫情对全球社会、经济和金融带来的负面影响,并支持各国中央银行采取措施促进金融更稳定和增强全球市场的流动性。

随着大幅刺激计划落地,本周最后两个交易日,股票市场反映平平,利多出尽。

标普500指数和欧洲欧元区斯托克50指数本周最后两个交易日(20200326-20200327)分别上涨2.7%和下跌2.6%。标普500指数本周五较大幅下跌3.37%。

VIX指数按照收盘算,3月23日从20日的66点下跌至61点之后,3月27日又上升至65.5点。

新兴市场恒指在本周最后两个交易日(20200326-20200327)下跌0.18%。

当流动性修复完成之后,资产价格在大幅刺激计划落地后出现瓶颈期,显示出当前资本市场“利多出尽”。我们判断,股市阶段性反弹已经接近尾声,后续决定资产价格的主要矛盾回归基本面,关注疫情的演进和政策对冲的拉锯战。

4.2、中国政策保持战略定力而出后招,中国的出招聚焦特别国债

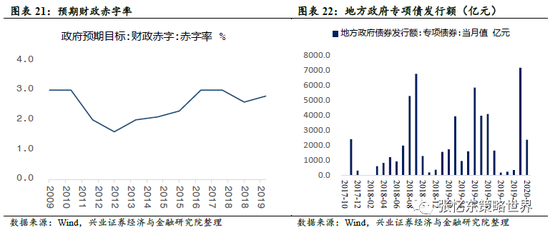

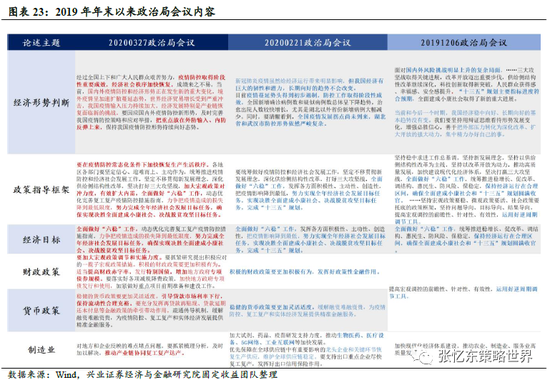

北京时间3月27日,中共中央政治局召开会议,分析国内外新冠肺炎疫情防控和经济运行形势,研究部署进一步统筹推进疫情防控和经济社会发展工作,“努力完成全年经济社会发展目标任务,确保实现决胜全面建成小康社会,决战脱贫攻坚目标任务”。会议指出,要加大宏观政策调节和实施力度,要抓紧研究提出积极应对的一揽子宏观政策措施,积极的财政政策要更加积极有为:

适当提高财政赤字率。2009年以来,我国政府财政赤字率维持在3%及以下,2020年政府财政赤字有望进一步扩大,财政赤字率有可能突破3%。

增加地方政府专项债券规模。地方政府专项债自推出以来,规模逐年增加,2019年地方政府专项债新发行规模约2.6万亿,比2018年新增6422亿元,今年在确保实现全面建成小康社会和刺激经济的目标下,地方政府专项债规模有望创新高。

发行特别国债。特别国债再次引起市场关注。下面我们回顾我国历史上历次“特别国债”发行情况。

4.2.1中国特别国债历史回顾及专题研究

特别国债是国债的一种,与一般国债筹集资金用于弥补财政赤字、补充国家财政资金目的不同,特别国债资金则专门服务于特定政策,支持特定项目需要,不计入财政赤字。我国以往特别国债的发行目的在于等值交换或购买资产,曾在1998年和2007年分别发行过特别国债。