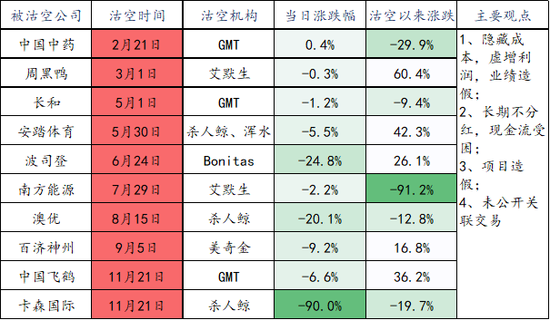

2019年接近尾声,新浪港股特推出年终盘点栏目,对2019年港股进行总结。今日推出新浪港股年终盘点栏目第三篇——2019年十大港股公司被沽空。

沽空作为港股的一种正常生态,沽空以后,往往引发上市公司股价巨震和相应的停牌、回购和反沽空。而“快准狠”的沽空特征,更是让上市公司“谈沽色变”,因为沽空以后,大部分上市公司股价都会迎来巨震,甚至遭遇90%以上的洗仓、暴跌。

不过,随着2015年以来,尤其2019年以来,港股的投资环境逐渐发生变化,内资话语权逐渐增强。沽空以来,被内资狂买的安踏、周黑鸭(5.56,-0.20, -3.47%)、中国飞鹤(9.15, 0.10, 1.11%)、波司登(2.81, -0.03,-1.06%)都迎来的一大波牛市行情。

本文通过梳理2019年10大被沽空港股公司,再现港股不一样的市场生态,让投资者更清晰的看到沽空机构的沽空原理和上市公司的应对方式,为以后在港股投资吸取教训和带来启示。

中国中药(3.76, 0.05, 1.35%)遭GMT狙击,财务问题严重董事陷跳槽潮

2019年2月22日,中国中药遭沽空机构GMT Research狙击,称其往年董事变动、过往收购事项及财务状况存在严重问题。公司股价当日微涨0.38%。中国中药于2月22日否认该指控,截至当日收盘跌1.89%。3月6日,中国中药再度作出回应,一一举例反驳相关指控,指其纯属虚构,且文中多个数据不准确,含误导成分。自沽空以来,中国中药股价累计下跌29.85%。

沽空时间:2019年2月22日

沽空机构:GMT

沽空观点:

1、中国中药现董事跳槽潮,不足一年时间8名董事及一名CFO离职。

2、公司最初的业务在美国上市令人失望,随后被私有化。

3、公司通过反向收购(买壳上市)绕开监管机构,在香港上市。

4、公司财务状况存在严重问题,由于营运资金不足,可能存在成本资本化及类似欺诈的特点。此外,来自关联方的收购也会引发额外的管理问题。

中国中药回应:

1、公司已根据联交所主板证券上市规则于公告内及时妥善披露董事会所有辞任及新委任,2018年期间的董事会变动并不涉及企业治理问题。

2、有关收购事项或公司并无存在任何企业管治问题。事实上,该等收购事项标志着公司建立业务发展及战略方向方面的重要里程碑。

3、GMT 并无正确理解集团的财务资料,并且在其应收账款及票据分析错误解释和引用相关数据,故其指控对披露标准呈恶意抨击。

艾默生二度沽空周黑鸭,质疑其夸大销售营收作假

2019年3月1日,艾默生发布对周黑鸭的第一份沽空报告,认为周黑鸭通过取消销售订单的方式夸大门店销量,同时夸大客单均价,从而虚构营收和利润。3月13日,艾默生发布第二份沽空报告,艾默生称,周黑鸭在澄清公告中声称取消订单是常态,不等于取消交易,并声称获得逾400张周黑鸭长沙分店单据,指交易取消情况不寻常,质疑涉及一批“不存在的客人”。周黑鸭对沽空内容一一回应,称在适当或有需要的情况下以法律或任何其他途径来维护自身权益。周黑鸭在二级市场没有受到沽空影响,从3月1日到3月13日,周黑鸭股价累计上涨13.33%,自沽空以来,该股累计上涨60.39%。

沽空时间:2019年3月1日至3月13日

沽空机构:艾默生

沽空观点:

1、华中地区零售店通过“先凭空下单再取消交易”的方式,虚增销售量28%。

2、华中地区成交量夸大38.7%,57%的商店实际销售额不到ADSV(分店每日平均交易量)的一半。

3、华中地区客单均价为61.4元,比官方的全国客单价65.8元少6.8%。

4、根据调查的ADSV和估计的ASPO,计算出周黑鸭1H18在中国中部零售店的实际收入为5.81亿元人民币,比公司报告的低32.8%。实际利润比预期要低52.2%。该股只值2.4元,较现水平3.6港元还有33.5%的向下空间。

周黑鸭反击:

1、未将已取消订单入账作为销售,“该报告完全误解了销售小票单号的运作方式”。

2、“该不实指控”乃基于对本集团截至2018年6月30日止6个月日均客单数的过高估计,对本集团截至2018年9月30日止3个月日均客单数“并无事实依据之揣测及就不同期间进行具有误导性的对比而得出”。

4、“该等失实指控”乃基于在统计学上不具意义的样本规模得出,忽视特定店铺的每日客单价波动及不同店舖之间的客单价差额。

GMT狙击长和(74.3, -0.65, -0.87%),指责其隐瞒577亿港元债务

2019年5月14日,GMT向长和发动“攻击”。GMT称,长和通过将部分资产视为待售资产,可能隐瞒了与待售资产相关的577亿港元债务。5月14日,长和发布澄清公告表示“强烈否认”。公司称,经审核财务报表是严格遵守适用香港财务报告准则的,截至当天收盘,长和跌1.19%。自沽空以来,长和股价跌9.04%。

沽空时间:2019年5月14日

沽空机构:GMT

沽空观点:

1、收购意大利电讯商Wind Tre相关的会计调整,加上2015年重组的残余影响,推动长和2018财年利润增加约132亿港元(38%)。

2、长和通过这种激进的会计方法,以获取廉价的信贷以及更高的市场评级。

长和回应:

1、经审核财务报表是严格遵守适用香港财务报告准则的。与导言所提述集团呈报盈利有关的事宜均已按照适用会计准则在集团之经审核财务报表作出全面透明披露。

2、沽空报告提述与待售资产相关之债务并无综合入账的事宜,同样全面按照适用会计准则之要求,并已与信贷评级机构讨论。

浑水连发5弹沽空安踏,指责其FILA店铺数量造假

去年6月,沽空机构GMT曾对安踏体育(69.75, -2.00, -2.79%)发布沽空报告,称安踏体育营业利润率过高、现金或预付账款等存在大量异常、为配合收入虚增衍生了大量现金流、存货相对于收入比例过低以及预付账款相对于存货比例过高等。今年,安踏体育接连被沽空机构做空6次。2019年5月30日,沽空机构杀人鲸质疑安踏体育的公司治理及旗下FILA品牌收入不透明,预计安踏体育股价会有34%跌幅,建议沽空。7月7日至7月21日,浑水连发五份对安踏沽空报告,称安踏财务数据造假、秘密控制27间分销商,对安踏旗下Fila于北京和河北的拥有权提出质疑等。安踏对相关沽空一一回应,5月30日至7月21日,安踏体育股价累计上涨22.04%,自沽空以来,该股累计上涨42.25%。

沽空时间:2019年5月30日至7月21日

沽空机构:杀人鲸、浑水

沽空观点:

1、杀人鲸在沽空报告中指出,FILA品牌在中国的销售额和安踏公司本身的现金管理存在问题,安踏的收入比年报中公布的少40%,FILA中国的库存远高于FILA韩国和台湾。股价有34%的下行空。

2、浑水7月7日发布第一份沽空报告,指出安踏虽然有实际经营业务,但其财务数字不可靠。安踏与其下分销商关系密切,目的是制造有利其公司的财政报告。安踏私下操纵27间分销商,当中至少25间为一线分销商,合共占安踏约70%零售额。

3、浑水7月9日发布第二份沽空报告,指出丁世忠和同伙窃取股东资产,指责安踏体育上市后不久的一系列交易,让该机构相信安踏体育内部人士一直有意欺骗外部投资者,以投资者为代价谋取私利。

4、浑水7月11日发布第三份沽空报告,称投资者不能相信安踏斐乐店的数量。

5、浑水7月15日发布第四份沽空报告,主要针对安踏对前面三份报告的回应,称安踏利润不真实、贱卖上市公司优质资产、FILA门店数量存疑,并称安踏的回应毫无杀伤力。

6、浑水7月21日发布第五份沽空报告,称安踏看似最大的第三方供应商,可能是一家被安踏体育秘密控制的交易对手方,安踏体育将生产成本从自身转移到了该供应商身上,财务状况难以信赖。

安踏体育反击:

1、坚决否认指控,25家分销商均为独立第三方。各分销商拥有其自身的管理层团队,作出独立商业决定,并拥有独立于本集团的财务及人力资源管理功能,且并无相互控制关系。

2、安踏对中国的所有分销商采纳统一的批发折扣政策,并根据行业惯用的按照分销商的零售管理表现考核向其提供返利。本集团与分销商之间并无任何管理费用摊分。

3、浑水发表的报告含有若干关于FILA品牌零售业务于中国营运模式的指控,董事会强烈否认报告中的指控,认为有关指控并不准确及具误导性。至为重要的是,股东应知悉相关指控为沽空机构的意见,而沽空机构利益一般而言与股东的利益可能并不一致,而且相关指控可能旨在蓄意打击对本公司及其管理层的信心并损害本公司的声誉。

Bonitas两度沽空波司登,指其虚增8亿利润股价一文不值

2019年6月24日,沽空机构Bonitas发布针对波司登第一份沽空报告,称波司登存在许多公开市场欺诈情况,包括夸大的收入和利润、未公开的关联方交易等。波司登于6月24日上午11时16分起在港交所主板短暂停止买卖,截至暂停交易时,股价跌幅达24.78%。6月26日,bonitas发布第二份针对波司登的做空报告,再次指责波司登在女装项目收购上说谎,并称不信任波司登对虚构净利润质疑的回应。波司登自沽空至今股价累计上涨26.09%。

沽空时间:2019年6月24日至6月26日

沽空机构:Bonitas

沽空观点:

1、波司登在其报告的财务报表中包含了8.07亿元的虚假利润。

2、向未公开的内部人士进行多次收购,人为地多支付了20亿元。

3、以较低的价格处置了5600万元(人民币540万元,相当于初始对价的10%)的实物资产给波司登董事长董事局主席高德康。

4、向拥有波司登65%以上流通股的内部人士支付了重大历史股息。

5、波司登谎称从独立第三方收购邦宝品牌,称周美和当时已经是邦宝品牌的供应商,并以1750万收购了邦宝品牌。

6、指责波司登谎称周美和1998年创立杰西。

7、波司登在收购杰西品牌后对其实际收入贡献夸大。

波司登反击:

1、做空机构使用的是中国信用报告,即中国会计准则的数据,公司采用的是国际会计准则,导致收入确认存在差异。

2、2011年开始,波司登在拓展非羽绒服业务中,构建了时尚女装品牌组合。

3、2017年2月17日波司登就发布公告称,出售该物业的代价为5400万元,该价格由独立估值师事务所作出评估后的价格。

4、关于2016年7月从其中包括劲丰投资发展有限公司(诚如孔博士及彼控制实体备案的权益披露表格所披露,该公司为孔博士最终控制的公司)等收购邦宝国际控股有限公司的70%权益。孔博士于关键时间已不再是本公司的关连人士,因为彼已自2014年5月15日起辞任本公司执行董事。

5、自上市以来,几乎每年按比例向股东派发现金股息,说明公司财务状况健康,指控毫无根据。此外,鉴于对公司整体发展、前景及增长潜力的信心,公司将于适当时机回购股票。