周五,亚太股市涨跌不一。继周四尾盘拉升后,沪指开盘后持续上攻,午盘报3032.81,涨0.85%。权重蓝筹代表上证50领涨。沪指周四收盘再次重返3000点,这已是沪指年内第12次重返3000点上方。恒指高开0.61%。

隔夜,美股三大指数再创历史新高,此前数据显示,美国在线假日销售强劲。受商贸关系乐观情绪和亚马逊(AMZN)股价上涨提振,纳指(.IXIC)周四首次突破9000点。周四,电商巨头亚马逊声称其今年假日购物送货量创造了新纪录,其股价上涨4%。

截至9:35,在岸人民币(USD/CNY)报6.9971,较上一交易日贬值7点(pips)。反映境外投资者预期的离岸人民币(USD/CNH)报6.9928。周五,人民币中间价报6.9879,调降78点。

亚太交易时段,截至9:40,美元指数(DXY)报97.5。基于美东时间周四17:55,美元指数(DXY)收报97.6,跌0.06%。

美国10年期国债收益率周四收报1.9%,与上一交易日收平。隐含市场对短期利息预期的2年期美债收益率收报1.64%。

COMEX期金(GC)主力合约周四收报1516美元/盎司,涨0.74%,为近2个月高位,投资者为股市的强劲升势将告一段落做准备。

周四,国际基准ICE Brent原油期货(OIL)主力合约收于66.81美元,跌0.58%;美国NYMEX WTI原油期货(CL)主力合约收于61.75美元,涨1.05%。商贸紧张局势将很快结束支撑油价,以及API报告显示美国原油库存下降。

【亚太股市】亚太股市涨跌不一 沪指低开高走

A股:午盘,上证综指报3032.81,+0.85%;深证成指报10,368.85点,+0.63%;创业板指报1798.94点,+0.3%;权重蓝筹代表上证50报3045.49点,+1.12%。

板块多数上涨,白酒等领涨。

| ? 沪深股市年初以来表现 A股大盘/行业板块查看图表来源:新浪财经《线索Clues》 |

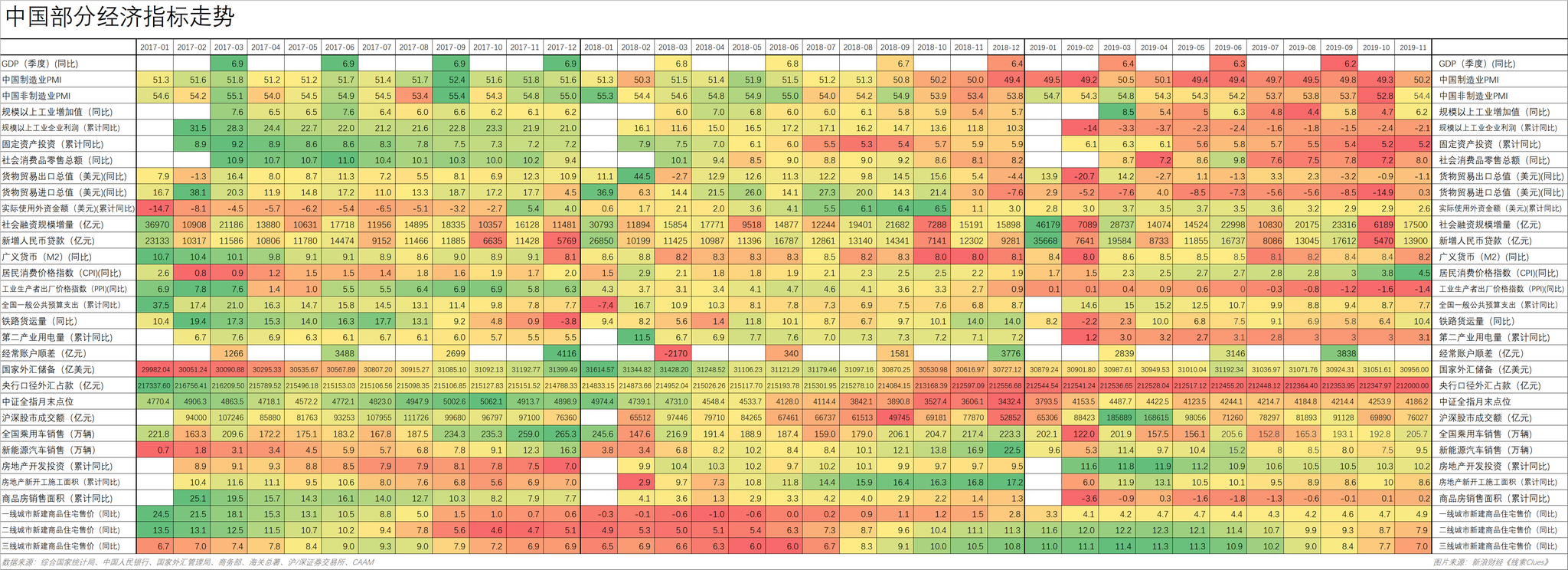

●国家统计局12月27日发布的工业企业财务数据显示,1—11月份,全国规模以上工业企业实现利润总额56100.7亿元,同比下降2.1%。11月份,全国规模以上工业企业利润总额同比增长5.4%,增速由负转正(10月份为下降9.9%)。查看详细数据。

中国部分经济指标近三年数据(图片来源:《线索Clues》)

中国部分经济指标近三年数据(图片来源:《线索Clues》)

●国家外汇管理局公布,按美元计值,11月,中国国际收支口径的国际货物和服贸收入2353亿美元,支出2124亿美元,顺差228亿美元。其中,服贸收入199亿美元,支出382亿美元,逆差184亿美元。

●据中国货币网,全国银行间同业拆借中心、银行间市场清算所股份有限公司和国泰君安证券联合发布试运行CFETS-SHCH-GTJA高等级CDS指数。

国泰君安证券表示,推出CDS指数有助于完善境内信用衍生品市场种类,提高市场参与者的积极性,从而提高整个信用衍生品市场的流动性。此外,在定价方面,CDS指数可与单一名称CDS相互补足、相互促进,使两者的价格都能更准确地反映信用风险交易市场的基本面,优化价格发现功能,加强市场透明度。

据悉,待试运行结束后,交易中心和上海清算所将适时推出针对该指数的交易和双边清算,以协助市场参与者更加便捷地运用信用衍生品管理信用风险。

港股:恒指高开0.61%。点击查看香港市场ETF筛选器。

其他亚太股市(IPAC)涨跌不一。日经225指数(513000)跌0.12%。点此查看亚洲股市行情。

韩国央行周五称,将加大对利率以外的货币政策措施的研究,因为在今年两次下调贷款成本后,韩国央行的政策空间已经所剩无几。韩国在7月和10月两次下调指标利率,每次均下调25个基点,指标利率已降至1.25%,追平2017底以来的纪录低位。

该行称,为了应对利率政策空间缩小的情况,韩国央行将加强对采用在中长期内适合国内金融和经济形势的非利率货币政策工具的研究。该行还表示,将通过进行直接购买来增加国库券规模,以扩大用于回购交易的持有规模,同时为防止货币市场波动加剧的可能性做准备。

这些举措旨在支持放缓的内需和增长,也是全球宽松趋势的一部分。

27日,日本官方数据显示,11月工业生产较前月减少0.9%,降幅略小于路透调查预估的1.4%。10月工业生产则下修为减少4.5%,为政府2013年1月开始汇编可比数据以来的最大月跌幅。

由于海内外需求放缓,日本11月工业生产连续第二个月下滑。近几个月日本经济已经降温,因全球需求疲弱对出口造成打击,且日本调高消费税后使得消费者减少支出。

另一份数据显示,11月零售销售较上年同期下降2.1%,降幅大于预估,因10月调高消费税后,消费者信心持续低迷。

经济数据疲弱可能迫使政府采取提振经济增长的新方法,并迫使央行维持刺激计划,以防经济滑入衰退。日本央行(BoJ)上周维持整体货币政策不变,但警告称复苏面临的风险仍很高,而且对工业生产的看法更为悲观。此外,日本政府上周批准下一财年创纪录的预算支出,规模达9390亿美元。这其中部分资金将为本月安倍内阁提出的1220亿美元财政计划提供支持。

新加坡《联合早报》26日报道称,日本首相安倍和中央银行行长黑田东彦今天向日本商界领袖施压,促请他们给员工加薪,以协助提振日本经济。报道称,安倍今天在日本最大的经济团体经团连的聚会上,连续第七年发出加薪的呼吁。

【美欧股市】美股再创历史新高

美股:周四,道指(.DJI)收报28,621.39点,涨0.37%;标普500指数(.INX)收报3239.91点,涨0.51%;纳指(.IXIC)收报9022.39点,涨0.78%。

| ? 美国股市年初以来表现 美股基准行业板块查看图表来源:新浪财经《线索Clues》 |

电子商务巨头亚马逊周四表示,今年的感恩圣诞假期销售“创下纪录”,亚马逊旗下的智能音箱等商品大卖。此外,全球有500万新客户开始了Prime免费试用或付费会员资格。周四,亚马逊收涨4.45%。

万事达卡统计显示,11月1日至平安夜期间的假日购物季,美国电商销售额创下了历史新高,同比增长了18.8%;而同期实体商店销售较为疲软,仅增长1.2%。随着美国销售者越来越依赖网上购物,沃尔玛(WMT)、塔吉特(TGT)等实体零售商开始大力推广网络业务,以期与亚马逊争夺网购市场份额。

Adobe估计,包括圣诞节在内的整个假日购物季,在线消费额将攀升至1438亿美元。

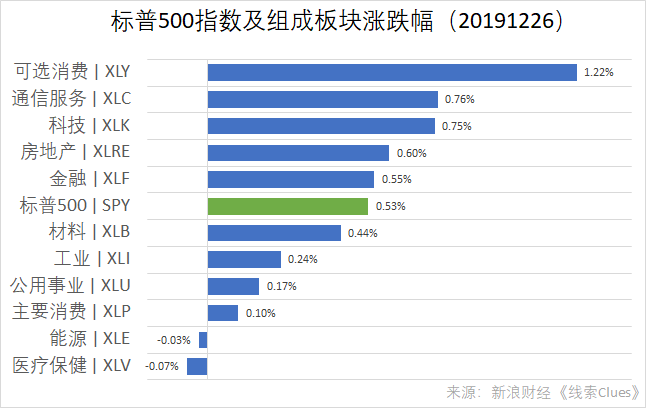

据“ETF精选”数据,由标普500成分股组成的板块周四多数上涨。

标普500指数及组成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

标普500指数及组成板块涨跌幅(以代表性基金表征)(图片来源:新浪财经)

欧洲股市:周四,德国DAX 30指数(513030)(DAX)跌0.13%,英国富时100指数(02847)涨0.11%,法国CAC 40指数收平。点此查阅英股实时行情。

【汇率】渣打预期美元2020走弱

周五,美元兑人民币报6.9879,调降78点(pips)。

亚太交易时段,截至9:40,美元指数(DXY)报97.5。基于美东时间周四17:55,美元指数(DXY)收报97.6,跌0.06%。

美元兑日元(USD/JPY)周四升至近两周高位,因对美中商贸紧张关系缓和的乐观情绪削弱对避险日元的需求,节日期间交投清淡限制外汇市场出现大的行情。对商贸敏感的货币走强,澳元兑美元(AUD/USD)上涨0.29%,新西兰元兑美元(NZD/USD)上涨0.57%。

渣打资产管理预计美元未来12个月走弱。2019年多数时间利差的变动不利于美元,但至今并未削弱美元。美元流动性是未被考虑的因素。2019年流动性紧缩利好美元,但美联储努力避免隔夜拆借利率再度飙升(源于银行间美元流动性低),这意味着2020年应可获得更多的美元流动性。这应最终开启美元的适度下跌。

此外,预计发达市场货币(主要是欧元和英镑)将是美元走弱的最大受益者,即使最重要的影响可能是对新兴市场资产,后者在美元走弱期间一向表现良好。

周三圣诞节过后,全球外汇市场一片假日气氛,周四仍有几个外汇交易中心关闭,整体交易活动清淡。

点此查看最近一周资金流入最多的外汇ETF。

| ? 新兴市场货币年初以来表现 主要新兴市场货币查看图表? G-10货币年初以来表现 G-10货币查看图表来源:新浪财经《线索Clues》 |

编者注:新浪外汇货币对行情的“收盘价”基于美东时间17:55的买方出价(bid)计算获得。

【利率】美交易商资产负债表或已接近上限

投资者可以通过沪深交易所逆回购如GC001(204001)、R-001(131810)进行短期现金管理;通过交易型货币市场基金(511990)(511880)进行场内交易。在香港离岸市场,CSOP货币市场ETF(03053)跟踪3个月港元Hibor。

截至11:30,据中国货币网数据,银行间市场存款类机构7天期质押式回购成交利率(DR007)报2.1%。点此了解回购利率。

投资者可通过查阅上海同业拆借利率(Shibor)了解更多国内市场利率。

美国10年期国债收益率周四收报1.9%,与上一交易日收平。隐含市场对短期利息预期的2年期美债收益率收报1.64%。

纽约联储在年终时段向金融体系注入现金的操作在周四未得全额认购,可能说明交易商的资产负债表已接近上限。一级交易商向纽约联储的14天(1月9日到期)定期回购操作提交了180亿美元的报价,低于350亿美元的招标总额,也是第三次定期回购操作没有得到足额认购。

Jefferies的货币市场经济学家Thomas Simons表示,为年底时段提供充足的流动性,不是简单的美联储进行足够回购操作的问题,还依赖于一级交易商将其传递到更广阔的市场。随着银行可能达到资产负债表的限制,这种中介可能会变得更加困难,最近定期操作的认购不足已在Simons意料之中。他预计,12月30日的下一轮定期操作也将认购不足,但他认为当天上午的一天远期操作(1月2日到期)可能会足额认购。