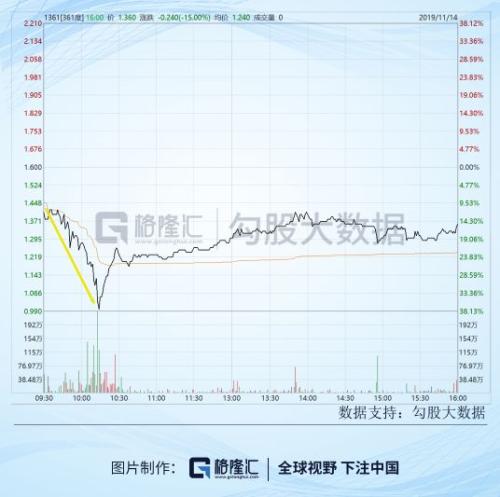

361度(1361.HK)发文说,毕马威会计师事务所已辞任公司核数师。董事会决议委任大华马施云会计师事务所有限公司为公司的新任核数师,自2019年11月13日起生效。

股价直接跪地。

来,感受下这件事在港股市场的威力,瞬间没了40%。

南下小鲜肉不理解:不就是更换会计师嘛,至于这么轰动?!

不得不感慨,港股市场还是老司机多啊~

过往的荣耀与狼狈

361度,福建晋江鞋业代表。

当年的北京奥运会让全国体育行业陷入沸腾,这座城市的体育服务业也呈现爆发性增长。2009年,达到鼎盛,361度和众多品牌一样开始琢磨着投奔资本市场。

如愿以偿上市后,借助资本市场的力量,大伙儿更是加大马力狂奔。

2011年,361°门店数从2008年的4,632家,上升到2011年的7,682家;特步门店从3,000家上升至7,596家。

在这种自我膨胀下,361度的业绩一路高歌猛进,上市后股价没过多久就登顶8.1港元。

借当年361度招股书披露的业绩来回忆当年辉煌。

可甜蜜期过后,行业开始陷入 “去库存”困境。

为了生存,国产运动品牌选择打折清库存,6折、5折,甚至出现了2折、1折的老款。在这个去库存过程中,各大运动品牌也开始分道扬镳。

以安踏为代表的一线品牌,走向细分的运动市场,牵手NBA明星走高大上路线。

361度避开国内列强,2014年选择布局海外市场,依靠海外影响力来提升国内,锁定需要合适体育服参与运动的3~12岁儿童。

从2014年年末开始,361度订货会增长率不断攀升,2016年进入高单位数增长。

2016年上半年,361度收入25.56亿元,同比增加15.7%。归母净利润2.73亿元,同比增加1.3%。毛利10.59亿元,同比增加16.2%。

童装业务大概占总营业额的10.7%,提升强劲,同期增长16.5%至2.7亿元。巴西、美国、欧洲海外销售点快速增加。

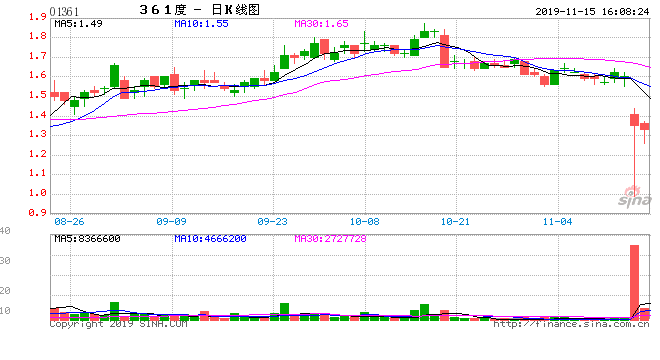

也得益于2016年深港通的开通, 361度股价不断走高,2017年达到阶段性顶峰。

之后公司业绩持续低迷,电商业务、海外业务、童装业务发展不给力,股价跌得踉踉跄跄。

361度掉队了,还能赶上吗?

今年,361度来港上市10周年了。

过去这一年,看着安踏、李宁(25, -0.10, -0.40%)的业绩辉煌、股价屡创新高、产品引领起“国货潮”,特步发盈喜,361度只能暗自神伤,业绩低迷、股价腰斩,呈现出截然不同的走势。

今天,361度的市值跌破30亿,相当于1/71个安踏(2,011亿)、1/21个李宁(581亿)、1/4个特步(109亿)。

在四大国货品牌中,它“掉队”了。

2018年,361度营收同比增长0.26%至52.3亿,净利润约 3亿,同比减少约33.51%。公司解释增速较低主要因为2018年下半年经济增速放缓……

这个理由对于整体服饰行业来说,是成立的,但体育服饰这一细分赛道却呈现出靓丽的色彩。看看同行,三大玩家2018年的业绩全线飘红。

安踏营收同比大涨44%,净利润增长33%,两项指标均创新高;李宁营收涨19%;特步净利润大涨61%。

即使361度一直赞助高端体育赛事(马拉松、奥运会等等),找奥运会冠军、娱乐明星代言(孙杨、刘湘、魏晨、谭维维等等),但实际上,营销策略和市场出现了明显错位。

2018年底,361度有5,539间主品牌门店,只有26%位于百货商场。其中,74%门店位于三线及以下城市,26%位于一线(7.4%)和二线(18.6%)。

361度有两条线,国内和国外,两条线定价不同。

国际线定价高,国内线定价低,以至于国内卖的产品100多块,给人的感觉就很Low~国际品牌鞋子上千了

国内中产在崛起,消费在升级。所以,361度的鞋子卖得出去?

361度希望提升品牌形象,营销策略往中高端市场靠拢,但渠道布局却集中在三线以下城市,消费群以低端为主,效果可想而知。

从行业格局看,市场集中度会向龙头集中。头部品牌最大程度的受益于规模效应,通过成熟的规模业务和渠道占领绝大部分的市场份额,品牌集中度会越来越向前三名(Nike、Adidas、安踏)集中。

2010~2017年,中国前三名体育服饰品牌市场份额集中度从35%上升到 51.5%, 并在2017 年已超过其他品牌的市场份额(48.5%)。

随着消费升级,运动市场的消费者更注重功能性和舒适性、差异性,当代网红尖兵Lululemon就是很好的例子。在这样的消费需求下,Nike、Adidas、安踏、李宁等通过多品牌、多细分领域、注重功能性的品牌更能享受到红利,获得更多消费者认同。

而对二三线品牌来说,受到国际品牌和国内一线品牌的压制,生存压力是越来越大。一旦被甩开,差距恐怕只会越来越大。

说说业绩之外的

2017年9月,在其股价升到4.13港元的高位后,就开始一路走低,一直持续至今。